Edutoria Блог: Как научиться экономить

Мы начинаем считать деньги еще в детстве. Именно тогда, выбирая между жевачкой и шоколадкой, мы впервые сталкиваемся с желанием (или потребностью) рационально распределять свои ресурсы. Наши желания безграничны, чего нельзя сказать о доходах (и о карманных деньгах).

Как не тратить деньги на ерунду и начать жить по средствам?

Ответьте себе на вопрос: «Почему я хочу начать экономить?» Потратьте на это день, два или даже неделю. Это такой же важный этап, как и все остальные!

Пока у вас не будет достаточной причины следить за своими расходами, никакие приложения по ведению расходов и никакие тетрадки с табличками и чеками не будут работать.

Причина может быть любая: спор с подругой, обещание маме, отпуск мечты или смена работы. Для каждого сработает что-то свое.

С чего начать

Итак, вы решились и знаете, какой цели хотите достичь. Начните с планирования бюджета. Запишите все свои обязательные расходы на месяц ― платеж за квартиру и коммунальные услуги, покупка лекарств, пополнение проездных, оплата подписок. Подружить оставшуюся сумму и ваше желание экономить ― вот ваш план на ближайшие 30 дней. Или 30 лет, если вы увидите результат и решите продолжить.

Подружить оставшуюся сумму и ваше желание экономить ― вот ваш план на ближайшие 30 дней. Или 30 лет, если вы увидите результат и решите продолжить.

В это финансовое путешествие возьмите с собой помощника. Выберите сами, будет это табличка в Excel, красивый блокнот или приложение в вашем смартфоне.

Проанализируйте свои расходы

Тут вам могут помочь приложения банков, которые раскладывают траты по категориям. На что уходят деньги? Обеды в ресторанах и кафе, такси и одежда? Попробуйте сократить эти траты: начните больше готовить дома, изучите ночные маршруты общественного транспорта и найдите удобные для себя, разберите шкаф и составьте гардероб из тех вещей, что у вас уже есть.

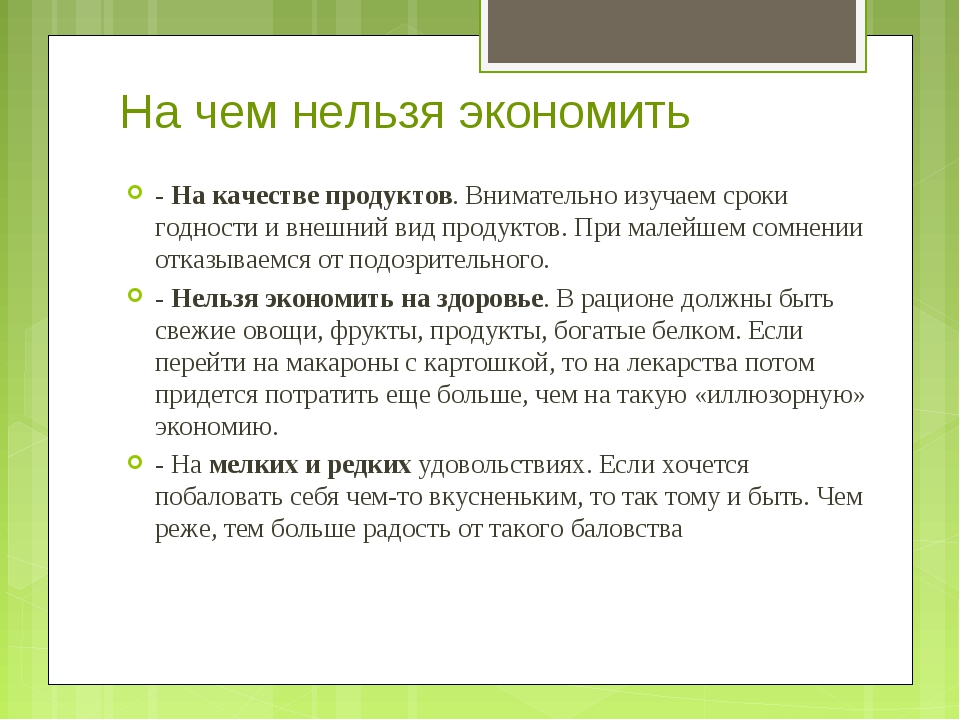

Однако не отказывайтесь от всех трат, которые делают вас счастливыми. Контроль над своими финансами ― не цель, а средство, которое вы используете, чтобы жить лучше. Если баня с друзьями, поездка с детьми в аквапарк или новый маникюр подарят радость, не отказывайте себе в ней. Но не забудьте потом внести в свою тетрадочку, сколько вы потратили. Это поможет лучше планировать ваши будущие приятные покупки.

Это поможет лучше планировать ваши будущие приятные покупки.

Оцените, сколько вы можете тратить в день. Вычтите из вашего ежемесячного дохода все обязательные траты и разделите оставшуюся сумму на 30 (или на 31, или на 28). Как только вы начнете тратить за день меньше, чем можете согласно расчетам, вы начнете экономить. Но как тратить меньше?

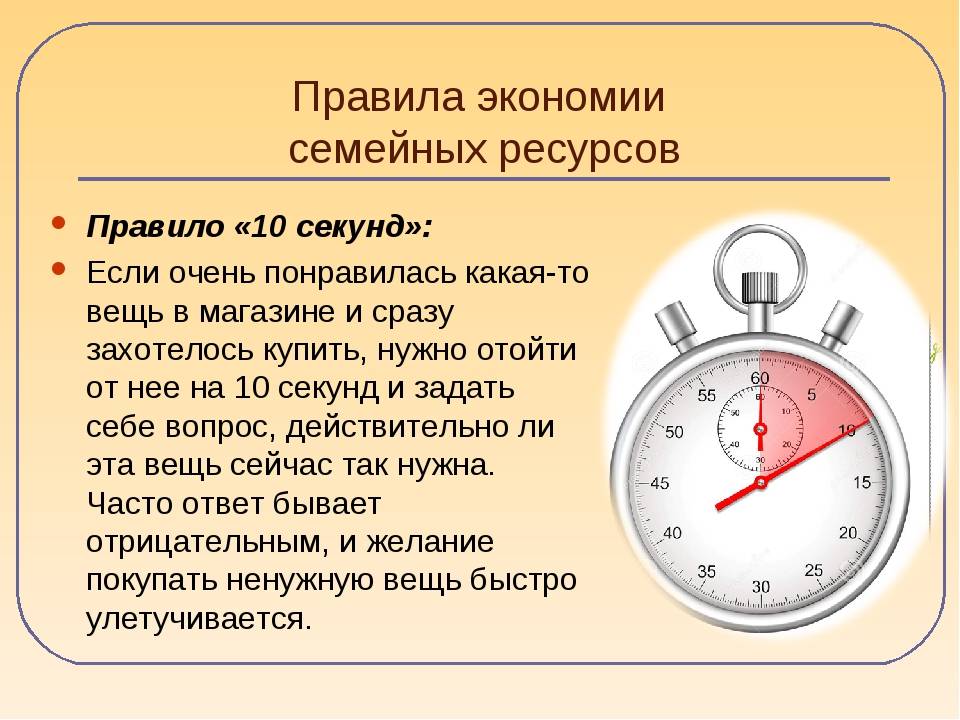

Запомните: мелких трат не бывает. Именно они враги экономного бюджета. В момент покупки они не кажутся существенными, но если вы посмотрите на них в масштабах месяца или года, результат может вас расстроить. Это важный урок, который стоит усвоить одним из первых.

Оптимизируйте и приоритезируйте

Задачка со звездочкой: обратите внимание, когда вам хочется купить что-нибудь ненужное, что-нибудь незапланированное. Может быть, вам всегда хочется шоколадку после еженедельного совещания. Вы идете в ближайший магазин и покупаете все сладости с витрины и шоколадку. Или вы регулярно просыпаетесь позже, чем нужно, и вынуждены брать такси до работы, чтобы не опоздать. Если вы заранее принесете в офис несколько шоколадок из дома или сможете наладить режим сна, это поможет вам сэкономить на импульсивных покупках.

Если вы заранее принесете в офис несколько шоколадок из дома или сможете наладить режим сна, это поможет вам сэкономить на импульсивных покупках.

Расставьте приоритеты. Подарок на день рождения сестры, билеты на футбольный матч, новые кроссовки ― это важно? Если да, внесите их в свою таблицу.

Для правильного планирования таких трат тоже есть хитрость. Делайте важные покупки в начале месяца, пока у вас точно есть на них деньги. Так вы не потратите все деньги на такси до работы и пирожные в кофейне и не останетесь без подарка сестре, билетов на матч или кроссовок.

Попробуйте избавиться от кредитов. Поставьте себе цель закрыть старые и по возможности не берите новых. Мы знаем, что кредит может выручить при покупке нового холодильника взамен внезапно сгоревшего, но в сделке с банком вы в любом случае переплатите. Это совсем не то, что вам может быть интересно, если вы хотите научиться экономить.

Чтобы поскорее избавиться от тех, что вы уже взяли, нужно выплатить их досрочно. Попробуйте вложить чуть больше в ежемесячный платеж. С уменьшением обязательств вам будет проще сформировать свою финансовую подушку безопасности: уже привычную сумму ежемесячного платежа вы сможете откладывать на отдельный счет. Так, если вам срочно понадобятся деньги на новый холодильник, вы возьмете их у себя, а не у банка.

Попробуйте вложить чуть больше в ежемесячный платеж. С уменьшением обязательств вам будет проще сформировать свою финансовую подушку безопасности: уже привычную сумму ежемесячного платежа вы сможете откладывать на отдельный счет. Так, если вам срочно понадобятся деньги на новый холодильник, вы возьмете их у себя, а не у банка.

Хотите откладывать и копить? Добавьте нужную сумму в обязательные траты. Оцените, сколько вы сможете откладывать, чтобы сумма на день не была слишком низкой. Ставьте реальные цели и не расстраивайтесь из-за неудач: все люди совершают ошибки, это нормально. Намотайте себе на ус и постарайтесь больше не повторять их.

Измените мышление

Впереди у вас много работы для достижения результата. Вы научитесь считать свои деньги и захотите их рационально тратить. Чтобы вы могли разобраться, на что в первую очередь следует обращать внимание, когда нужно будет совершить крупную покупку и как не попасться на уловки маркетологов, Edutoria выпустила курс по поведенческой экономике. В нем вы узнаете еще и о том, как на ваши покупки могут влиять внешние факторы и психология, и научитесь грамотно балансировать между ними.

В нем вы узнаете еще и о том, как на ваши покупки могут влиять внешние факторы и психология, и научитесь грамотно балансировать между ними.

Попробуйте метод шести шкатулок (он же метод шести кувшинов), который описан в книге «Думай как миллионер». Согласно нему вам предлагается разделить месячный бюджет на 6 частей:

- Текущие, или необходимые траты ― 55%. Сюда отнесем квартиру, лекарства, транспорт, регулярные платежи и все то, что вы считаете обязательным.

- Подарки и благотворительность ― 5%. На эти деньги можно купить новый телефон для мамы, бутылку дорогого алкоголя для друга, дадите в долг брату или сделаете взнос в один из многочисленных фондов.

- Развлечения и забота о себе ― 10%. Массаж, поездка за город на выходные, новая помада. Такие покупки не часты, но всегда доставляют радость.

- Финансовая свобода ― 10%. Не тратьте эти деньги, а используйте для инвестиций или пассивного дохода. Покупайте на них акции, вкладывайте в перспективные проекты, открывайте на них свой бизнес или не трогайте вообще.

- Образование ― 10%. В эту «шкатулку» откладываются деньги, которые помогут вам или вашим детям получить новые знания и навыки. Это могут быть курсы кройки и шитья, школа по изучению арабского языка, трехдневный тренинг по йоге и десять книг по личностному росту или повышение квалификации по вашей основной деятельности. Новые знания и навыки в перспективе помогут вам получать больше. Причем как и денег, так и удовольствия от жизни.

- Будущие покупки или долгосрочные накопления ― 10%. Это финансовая подушка на случай увольнения или переезда, а также расходы на будущий отпуск. Эти деньги помогают избежать кредитов и необходимости одалживать у близких, а еще дарят уверенность в завтрашнем дне. Эдакая «денежная соломка», которую вы стелете под свою жизнь.

Оговоримся, что проценты, указанные автором метода, условны. Вы можете изменить их под себя и свои цели. Главное, соблюдайте установленные лимиты и не выходите за них.

Если вам не понравились описанные методы, придумайте для себя что-нибудь уникальное. Вы сможете разработать свою экономическую модель рационального распределения ресурсов и начать откладывать деньги даже при маленькой зарплате. А с развитием креативности поможет Edutoria.

Вы сможете разработать свою экономическую модель рационального распределения ресурсов и начать откладывать деньги даже при маленькой зарплате. А с развитием креативности поможет Edutoria.

Вы можете начать уже сегодня! Планируйте траты, следите за ежедневным бюджетом и отслеживайте импульсивные покупки. Никто не рождается финансово грамотным человеком, но все могут им стать. Удачи!

Как научиться экономить, копить деньги и закрепить эту привычку за 21 день?

Научиться грамотно управлять своими финансами – это не быстрый процесс. Но закрепить новую привычку за три недели, откладывая деньги каждый день, вполне реально. Fingramota.kz делится с вами лайфхаками, как сделать процесс эффективнее и прибыльнее для своего кошелька.

Самое главное в управлении своим бюджетом – это не откладывать на потом, а начать действовать сразу. Полезная привычка постепенно войдет в вашу жизнь, и придерживаться ее станет легче.

I день. Первым делом нужно установить на телефон приложение для учета расходов, или записывать все расходы по итогам дня в небольшой блокнот. Даже если у вас все под контролем, и вы примерно знаете, на что тратите деньги, все же результаты более конкретного подсчета расходов могут вас неприятно удивить. Поэтому первое задание – провести калькуляцию своих трат за последний месяц и разделить их по разделам, к примеру: питание, транспорт, коммунальные расходы, отдых, подарки, лечение и т.д.

Даже если у вас все под контролем, и вы примерно знаете, на что тратите деньги, все же результаты более конкретного подсчета расходов могут вас неприятно удивить. Поэтому первое задание – провести калькуляцию своих трат за последний месяц и разделить их по разделам, к примеру: питание, транспорт, коммунальные расходы, отдых, подарки, лечение и т.д.

II день. Поставьте цель – на что копите: к примеру, на открытие своего небольшого бизнеса, обучение детей, новую машину, путешествие и т.д. Четко сформулированная цель мотивирует лучше, чем просто бесцельное накопление. Периодически можно возвращаться к своей финансовой цели, визуализировать ее, пересчитывать деньги и пересматривать задачи, в зависимости от актуальности и ваших потребностей. В любом случае, желательно, чтобы накопление и ваша цель были долгосрочной стратегией, то есть, как минимум, на 2 года.

III день. Посчитайте, в какие месяцы за последний год у вас был максимальный доход, и с чем это было связано. Также вспомните, в какой месяц у вас был минимальный доход, и есть ли риск повторения этой ситуации. После анализа ситуации подумайте, от каких действий вам лучше отказаться, а какие уже дали хороший эффект в финансовом плане.

Также вспомните, в какой месяц у вас был минимальный доход, и есть ли риск повторения этой ситуации. После анализа ситуации подумайте, от каких действий вам лучше отказаться, а какие уже дали хороший эффект в финансовом плане.

IV день. Контролируйте ежедневные траты, на которые незаметно уходят деньги. Это могут быть шоколадки или снек, а также вода, которую можно было захватить из дома, обед в кафе вместо полезной домашней еды, которую вы могли бы приготовить сами, поездки на такси, без которых можно было обойтись, кофе на вынос и другие расходы.

Посмотрите, на что еще у вас еще впустую уходят деньги и как это предотвратить. Возможно, у вас протекает кран в ванной, постоянно включен свет в гостиной, ежемесячно начисляется абонентская плата за стационарный телефон, которым вы не пользуетесь. Пересмотрите тариф на мобильную связь, домашний интернет и кабельное телевидение, возможно, есть более экономные варианты.

V день. Теперь, когда вам четко ясна картина реальных доходов и предстоящих затрат, подумайте, от каких вредных финансовых привычек вы можете отказаться. Можно начать с одной небольшой привычки в неделю, потом добавить еще и так далее. В итоге со временем вы избавитесь, как минимум, от основных «пожирателей» вашего семейного бюджета.

Можно начать с одной небольшой привычки в неделю, потом добавить еще и так далее. В итоге со временем вы избавитесь, как минимум, от основных «пожирателей» вашего семейного бюджета.

VI день. Займитесь «генеральной уборкой»! К примеру, затраты на продовольствие обычно занимают довольно значимую часть любого семейного бюджета. Поэтому резонно посвятить свой один день планированию именно этой важной части бюджета.

Желательно расписать свое личное меню или меню всей вашей семьи на всю неделю. Так как по вечерам после работы, как правило, мало у кого есть силы на готовку на следующий день, предлагаем сделать заготовки в выходные и заморозить. Заодно при таком планировании вам придется пройтись по всем своим шкафам и полкам, чтобы проверить наличие тех или иных продуктов, а это, в свою очередь, позволит вам не накупить лишнего в магазине. Советуем в первые дни включить в меню, прежде всего, блюда, которые семья или вы готовы есть хоть каждый день, а значит, остатки еды не придется выкидывать.

То же самое касается трат на одежду, хозтовары и так далее. Стоит провести ревизию в своих шкафах, антресолях, кладовке. Заодно вы избавитесь от хлама и всего ненужного.

VII день. Формирование привычки — это долгий и сложный процесс, требующий положительного подкрепления и проведения регулярной работы над ошибками. Поэтому, как минимум, один раз в неделю устраивайте «свидание» со своими деньгами. За этот час-два вашей встречи перетрясите снова все свои кошельки и копилки, пересчитайте все деньги и бонусы на ваших карточках и на депозите, запишите итоговую цифру в блокнот или в заметки телефона. Также запишите все свои расходы, включая оплату кредита, пересмотрите чеки, которые нужно всегда хранить и не стоит выбрасывать сразу после выхода из магазина. Посмотрите, где вы допустили ошибку: необоснованные траты, к примеру, пришлось потратиться в столовой или кафе, купили много разных мелочей и т.д.

Далее составьте новый финансовый план, с учетом всех недочетов, допущенных ранее. И самое приятное – посчитайте, сколько вам удалось сэкономить. Эту сумму переведите на депозит или отложите в копилку.

И самое приятное – посчитайте, сколько вам удалось сэкономить. Эту сумму переведите на депозит или отложите в копилку.

Главное не сходите с дистанции три недели. Как говорил автор книги «Атомные привычки» Джеймс Клир: «Повседневные привычки – это крошечные повторяющиеся рутины, которые превращают большие мечты в реальность». Если вы проделаете это каждый день в течение трех недель, вести бюджет вам станет намного проще и легче, и вы на шаг приблизитесь к своей финансовой цели. Со временем вам нужно будет лишь вносить в нее коррективы и добавлять новые.

Как сэкономить деньги: 7 ключевых шагов

Между массовыми увольнениями и разговорами о потенциальной рецессии одно остается несомненным: никогда не поздно начать копить на неожиданности.

Инфляция осталась на прежнем уровне: индекс потребительских цен вырос на 6,4% по состоянию на февраль по сравнению с предыдущим годом, согласно данным Бюро трудовой статистики (BLS). Более дорогие товары означают, что вы платите больше за то же самое, и это может уменьшить ваш дискреционный доход. Если вы научитесь экономить деньги и управлять теми деньгами, которые у вас уже есть, вы сможете оказаться в лучшем положении в любой ситуации, которая встретится вам на пути.

Если вы научитесь экономить деньги и управлять теми деньгами, которые у вас уже есть, вы сможете оказаться в лучшем положении в любой ситуации, которая встретится вам на пути.

Если вы относитесь к тем, кто отстает в создании своего заначка, вот как начать.

- Узнайте о своих доходах и расходах

- Сократите свои расходы

- Увеличьте свой доход

- Автоматизируйте свои сбережения

- Создать резервный фонд

- Инвестируйте в свое будущее

1. Понимайте свои доходы и расходы

Ваша способность делать сбережения связана с разрывом между вашими доходами и вашими расходами. Если нет разрыва, вы можете жить от зарплаты до зарплаты или полагаться на кредитные карты, чтобы выжить.

«В такие времена как никогда важно четко осознавать свой денежный поток. Вы должны помнить о том, на что вы тратите деньги и сколько вы тратите», — говорит Джеральд Грант III, сертифицированный специалист по финансовому планированию, финансовый специалист G Financial Group, работающий в альянсе с Equitable Advisors.

Вот почему неплохо на самом деле посмотреть на свои общие доходы и расходы, чтобы увидеть, в каком финансовом положении вы находитесь. Например, ваш чистый доход — это то, сколько вы можете забрать домой после уплаты налогов. Хотя вы можете подумать, что зарабатываете определенную сумму, анализ вашего дохода после уплаты налогов дает вам лучшее представление о том, с какими деньгами вам на самом деле приходится работать.

Ваши расходы включают в себя все, на что вы тратите деньги, большие или малые. Это включает в себя три больших расхода: жилье, питание и транспорт. Другие основные расходы включают питание вне дома, кофе, абонементы в тренажерный зал, потоковые сервисы, страховку, подписку и многое другое. Вы можете думать, что контролируете свои расходы, но многое может остаться незамеченным.

«С кредитными картами, Apple Pay и удобными онлайн-платежами мыслительный процесс уходит от траты денег. Легко коснуться, провести или щелкнуть, чтобы заплатить без особых усилий», — говорит Грант. «Важно, чтобы вы нашли время, чтобы проанализировать, как вы тратите свои деньги, и как инфляция влияет на ваши повседневные расходы. Каждый дополнительный доллар, который вы тратите, — это доллар, который вы больше не можете сохранить или инвестировать».

«Важно, чтобы вы нашли время, чтобы проанализировать, как вы тратите свои деньги, и как инфляция влияет на ваши повседневные расходы. Каждый дополнительный доллар, который вы тратите, — это доллар, который вы больше не можете сохранить или инвестировать».

Честный взгляд на эти цифры поможет лучше понять ваши личные финансы и составить бюджет на основе реальных цифр.

Бюджет работает путем распределения определенных сумм денег по определенным категориям, поэтому все учитывается. Существуют различные типы бюджетов, но со всеми из них вы хотите отслеживать, куда уходят ваши деньги, чтобы вы могли видеть, соответствует ли ваш бюджет цели или нуждается в корректировке. Еженедельная или ежемесячная встреча с вашими деньгами может помочь вам набрать обороты и увидеть вещи в реальном времени.

Некоторые финансовые инструменты, которые могут помочь вам отслеживать расходы, включают:

- Mint

- Empower (ранее Personal Capital)

- Вам нужен бюджет (YNAB)

2.

Сократите свои расходы

Сократите свои расходы Если вы хотите накопить больше денег или начать практику сбережений, но чувствуете, что не можете себе этого позволить, начните с сокращения или даже сокращения любых ненужных расходов. затраты.

«Первое действие по сокращению ваших расходов — это отслеживание ваших расходов и разделение их на дискреционные и недискреционные расходы. Неважно, как сильно вы пытаетесь сократить свои расходы, есть вещи, которые никогда не исчезнут полностью», — объясняет Грант, III. «Вы должны есть, вам нужно где-то жить, вам нужно добираться на работу и с работы и т. д. Поэтому вы должны тратить большую часть своей энергии на поиск способов сократить те расходы, которые вы больше контролируете».

Чтобы сократить ненужные расходы:

- Проанализируйте все свои расходы

- Пометьте каждое из них как потребность или желание — либо вам это нужно, чтобы выжить, либо вы хотите этого, но это дополнительный

- Сосредоточьтесь на «хочу»

- Сократите или откажитесь от еды — например, вместо того, чтобы два раза в неделю обедать вне дома, вы обязуетесь обедать один раз в неделю, или вместо того, чтобы пить кофе каждый день, попробуйте два раза в неделю

- Поместите эти дополнительные сбережения на сберегательный счет, который приносит проценты

Сосредоточение внимания на самых больших расходах, таких как жилье, транспорт и питание, может дать вам самые быстрые результаты, но также может потребовать большей приверженности.

Например, сокращение расходов на жилье может означать сокращение, выбор соседа по комнате или сдачу комнаты в аренду на Airbnb. Сокращение транспортных расходов может означать использование общественного транспорта, когда это возможно, или пешие или велосипедные прогулки, если позволяют погодные условия. Если это не вариант, лучше всего искать самые доступные цены на бензин с помощью GasBuddy.com и искать лучшие тарифы на страхование автомобилей.

Расходы на продукты питания можно сократить, покупая цельные продукты и меньше упакованных продуктов. Хотя покупка упакованных продуктов также может сократить расходы на ресторан или еду на вынос в те вечера, когда вы абсолютно не хотите готовить, поэтому вы можете не захотеть полностью отказываться.

Кроме того, покупка некоторых основных продуктов оптом может быть рентабельной. Выходя на улицу, вы можете заранее просмотреть меню, чтобы выбрать место, соответствующее вашему бюджету, и посмотреть, есть ли какие-либо онлайн-купоны.

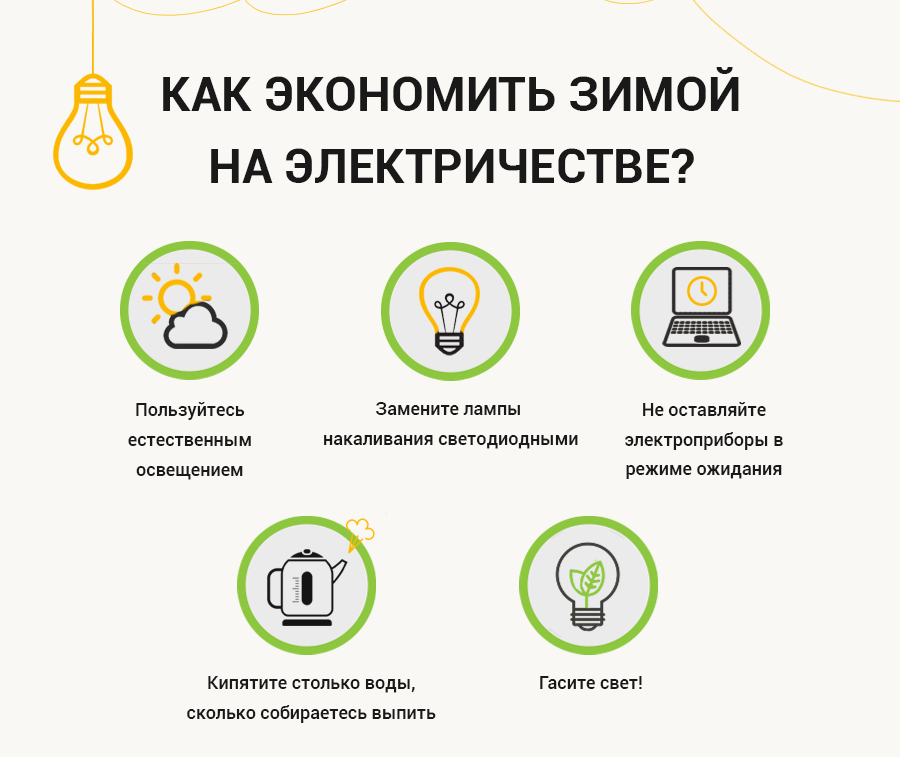

Что касается коммунальных услуг, вы хотите чувствовать себя комфортно, но также знать, как складываются ваши счета за электричество, газ, отопление и охлаждение. Когда он не используется, выключайте свет или выключайте обогрев или охлаждение, если в этом нет необходимости.

Вы также можете попытаться договориться о своих счетах, начиная от арендной платы, телефонных счетов, интернета и т. д. Если вам нужна дополнительная помощь в этом отделе, вы можете воспользоваться такой услугой, как Trim, которая поможет вам договориться или отменить подписку.

3. Увеличьте свой доход

Сокращение расходов — отличный способ начать сбережения, но есть предел тому, что вы можете сократить. В какой-то момент вы, возможно, экономили во всех возможных областях, но все же обнаружили, что не можете достичь своих финансовых целей. Если вы достигли своего предела бережливости или просто хотите увеличить свой бюджет, увеличение вашего дохода является ключевым фактором.

Есть несколько способов увеличить свой доход:

- Подработка .

Вы можете выгуливать собак с Rover или Wag, работать в сфере общественного питания или на мероприятиях, ухаживать за детьми или присматривать за домашними животными, продавать подержанные вещи на Facebook Marketplace или OfferUp и многое другое.

Вы можете выгуливать собак с Rover или Wag, работать в сфере общественного питания или на мероприятиях, ухаживать за детьми или присматривать за домашними животными, продавать подержанные вещи на Facebook Marketplace или OfferUp и многое другое. - Внештатная работа. Если у вас есть специальные навыки, такие как письмо, графический дизайн, фотография, дизайн веб-сайтов и т. д., вы можете использовать свои способности, чтобы получить внештатную работу. Разместите рекламу в социальных сетях и расскажите о своих услугах.

- Гигантская работа. Если вам срочно нужны наличные деньги, у вас нет недостатка в концертных площадках. Вы можете водить машину с помощью Uber или Lyft, использовать DoorDash, UberEats или Postmates или покупать продукты с помощью Instacart.

- Неполный рабочий день. Вы можете найти работу с частичной занятостью, которая соответствует вашему графику, например, преподавание фитнеса, обслуживание клиентов, ввод данных, расшифровка и многое другое.

- Переговоры о вашей текущей зарплате. Лучший способ заработать больше, не отрабатывая больше часов, — договориться о зарплате. Соберите свои достижения и измеримые результаты и назначьте время, чтобы обсудить вашу зарплату и попросить больше.

- Получить новую работу. Некоторые люди обнаружили, что смена работы — это ключ к большему заработку или полному изменению сферы деятельности.

«Я также видел, как многие люди занимаются побочным бизнесом для получения дополнительного дохода, предпочтительно тем, что вам нравится, например фотографией, выпечкой или даже проведением занятий йогой», — говорит Клинт МакКалла, сертифицированный специалист по финансовому планированию в LourdMurray. «Иногда у людей есть возможность увеличить свой заработок в рамках своей текущей карьеры за счет различных стимулов, которые многие компании предлагают для поиска новых сотрудников или клиентов или прохождения новой сертификации».

4.

Автоматизируйте свои сбережения

Автоматизируйте свои сбережения Помнить о сбережениях и прикладывать усилия для сбережений может быть непросто. Лучшее противоядие от этого — экономить деньги за счет автоматических переводов с вашего расчетного счета на сберегательные и инвестиционные/пенсионные счета. Это устраняет внутренний мыслительный процесс и может помочь вам выработать привычку сбережений без особых усилий.

Убедитесь, что вы получаете максимальную отдачу от своих сберегательных счетов, выбрав тот, который приносит вам проценты. «Поскольку многие онлайн-сберегательные счета выплачивают более 4% в годовом исчислении, подумайте о том, чтобы вывести избыточные сбережения из финансовых учреждений, выплачивающих гораздо меньше процентов», — говорит МакКалла.

Установите удобную сумму для автоматического откладывания. Вы также можете запросить автоматические вычеты из заработной платы, чтобы внести свой вклад в ваш 401 (k), чтобы вы могли постепенно начать создавать сбережения на будущее.

Автоматические сбережения могут быть эффективными, но если ваш доход растет, пришло время сбросить автоматические сбережения. Зарабатывая больше, вы можете впасть в упадок образа жизни и непреднамеренно потратить больше. Поэтому, если вы зарабатываете больше, обязуйтесь откладывать и инвестировать более высокий процент своего дохода. Поддержание ваших текущих расходов или увеличение небольшого процента может помочь вам увеличить норму сбережений.

Зарабатывая больше, вы можете впасть в упадок образа жизни и непреднамеренно потратить больше. Поэтому, если вы зарабатываете больше, обязуйтесь откладывать и инвестировать более высокий процент своего дохода. Поддержание ваших текущих расходов или увеличение небольшого процента может помочь вам увеличить норму сбережений.

Чтобы держать инфляцию образа жизни под контролем, спросите себя, что поможет вам чувствовать себя в безопасности в долгосрочной, а не только в краткосрочной перспективе.

5. Управляйте своим долгом

Ежемесячные долговые обязательства могут повлиять на то, сколько вы сможете откладывать на будущее. Кроме того, долги с высокими процентами, такие как кредитные карты, могут расти быстрыми темпами, что затрудняет их погашение. Согласно отчету о долгах и кредитах домашних хозяйств Федерального резервного банка Нью-Йорка, остатки по кредитным картам выросли на 61 миллиард долларов по состоянию на четвертый квартал 2022 года, и эта просрочка росла почти по всем видам долга.

Сосредоточив свои усилия на погашении долга с высокими процентами, вы сможете сэкономить деньги в долгосрочной перспективе. Кредитные карты могут иметь годовую процентную ставку около 18% или выше, и оплата только минимальной суммы затруднит выход из-за дополнительных процентов. Это гарантированный способ сэкономить деньги на процентах, и как только ваша кредитная карта освободится от долгов, вы сможете сосредоточиться на том, чтобы жить по средствам и экономить больше.

Если у вас есть остаток и высокая процентная ставка по вашей кредитной карте или другой тип долга, вы можете рассмотреть возможность консолидации долга. Например, если у вас хороший кредит, вы можете иметь право на получение кредитной карты для перевода остатка. Это позволяет вам переводить свои остатки с одной карты на другую, которая предлагает вводную 0% годовых, что может помочь вам сэкономить деньги. Просто имейте в виду, что за перевод баланса взимается плата, поскольку комиссия за перевод баланса обычно составляет от 3% до 5%.

«Когда дело доходит до долга под высокие проценты, чем раньше вы сможете его погасить, тем лучше для вас будет со временем», — говорит Грант. «Ко мне часто приходят люди, которые хотят инвестировать, но при этом имеют долги под высокие проценты. Не осознавая, что если долг обходится вам дороже, чем инвестиции приносят вам, имеет смысл погасить долг до того, как делать какие-либо новые инвестиции».

Чтобы уменьшить свой текущий долг и избежать дополнительных долгов:

- Сосредоточьтесь на долге с самой высокой процентной ставкой в качестве приоритета (этот метод известен как лавинный метод)

- Делайте больше, чем минимальные платежи, если это возможно

- Любые дополнительные платежи, которые вы делаете, должны идти на самый высокий процентный долг

- Устраните первопричину: долг вызван прожиточным минимумом, низким доходом, отсутствием сбережений, перерасходом средств или одноразовой медицинской проблемой?

- Удалите информацию о кредитной карте с онлайн-сайтов, чтобы не было слишком легко тратить

- Используйте наличные или дебетовые карты, чтобы избежать увеличения долга по кредитной карте

- Рассмотрите возможность сотрудничества с некоммерческим агентством кредитного консультирования, если это необходимо, например, с Национальным фондом кредитного консультирования (NFCC), чтобы помочь составить план и получить поддержку

6.

Создайте резервный фонд

Создайте резервный фонд Чрезвычайный фонд может стать прочным фундаментом для ваших личных финансов. Никто не застрахован от внезапных чрезвычайных ситуаций, таких как неожиданное увольнение, внезапная болезнь, поломка автомобиля или дорогостоящее посещение ветеринара. Вещи произойдут, и наличие резервного фонда может помочь вам справиться с и без того напряженным временем с большим спокойствием и стабильностью. Кроме того, наличие этих денег может помочь вам избежать долгов или ограничить их.

Чтобы создать резервный фонд, откройте сберегательный счет с высокой процентной ставкой, например высокодоходный сберегательный счет. Если вы хотите избежать искушения, вы можете иметь его в отдельном банке, где вы держите текущий счет.

Добавление некоторых проблем к простым переводам может помочь, если раньше вы обычно копались в сбережениях. Оттуда начните пополнять счет тем, что вы можете себе позволить каждый месяц. В конце концов, вы хотите сэкономить от трех до шести месяцев расходов. Здесь могут помочь автоматические переводы. Поэтому каждый раз, когда вам платят, устанавливайте сумму для перевода, будь то 10 или 100 долларов или больше.

Здесь могут помочь автоматические переводы. Поэтому каждый раз, когда вам платят, устанавливайте сумму для перевода, будь то 10 или 100 долларов или больше.

И если вам нужно залезть в свой резервный фонд, спросите себя, действительно ли это чрезвычайная ситуация. Если это так, используйте деньги без чувства вины или страха и посвятите себя их восстановлению.

7. Инвестируйте в свое будущее

Погашение долга поможет вам сейчас, резервный фонд поможет вам позже, а инвестиции могут помочь вам в долгосрочной перспективе. Как и большинство людей, вы, вероятно, однажды захотите уйти на пенсию или сосредоточиться на какой-то давней мечте.

Вот где может помочь приумножение ваших денег за счет инвестирования, поскольку ваша прибыль может увеличиваться с течением времени (хотя важно отметить, что нет никаких гарантированных инвестиций, и рынок всегда колеблется).

«Долгосрочное богатство можно создать путем инвестирования, но делать это нужно осторожно и с умом… Рассмотрите возможность создания диверсифицированного инвестиционного портфеля, чтобы свести к минимуму риск и максимизировать прибыль. Портфель должен соответствовать вашим ценностям, финансовым целям и допустимому риску», — объясняет Дикша Састи Бихарри, CFA и менеджер по портфельным рискам в Inter Fund Management (IFM) SA, независимой фирме по управлению активами в Люксембурге.

Портфель должен соответствовать вашим ценностям, финансовым целям и допустимому риску», — объясняет Дикша Састи Бихарри, CFA и менеджер по портфельным рискам в Inter Fund Management (IFM) SA, независимой фирме по управлению активами в Люксембурге.

Подумайте, где вы находитесь сейчас и когда вы, возможно, захотите выйти на пенсию, а также посмотрите на различные пенсионные транспортные средства. «Использование пенсионных счетов с налоговыми льготами, таких как 401 (k) s, IRA и Roth IRA, может быть выгодным», — добавляет Састи Бихарри.

При открытии пенсионного или инвестиционного счета обязательно выбирайте инвестиции так, чтобы ваши деньги не просто лежали там, а действительно инвестировались.

Вывод Выяснение того, как сэкономить деньги, — это личное путешествие, которое со временем может измениться в зависимости от ваших обстоятельств. Это может быть сложным, а также полезным и дать вам варианты в будущем. Главное — погасить долг, создать солидный резервный фонд и проложить путь к выходу на пенсию, даже если прогресс будет медленным. Таким образом, у вас будет больше места для неожиданных жизненных приключений.

Таким образом, у вас будет больше места для неожиданных жизненных приключений.

Как сэкономить деньги: 33 совета, как начать экономить ваше финансовое путешествие, вы должны вероятно, имейте в виду, насколько важной может быть экономия. Во-первых, наличие сберегательного счета может дать вам дополнительное спокойствие. Это также может дать вам гибкость, чтобы делать такие вещи, как крупные покупки и отпуск мечты.

Хорошей новостью является то, что умение экономить деньги можно улучшить, приобретя знания и опыт. Так что ознакомьтесь с этими советами по экономии денег, чтобы увеличить свои сбережения и достичь своих финансовых целей.

Основные выводы

- От небольших доработок до крупных стратегий экономии — существует множество способов сэкономить.

- Создание бюджета может быть хорошим первым шагом при составлении плана сбережений.

- Делая осознанный выбор и отслеживая свои расходы, вы можете достичь своих целей по сбережениям.

Скорректируйте свой бюджет, чтобы сэкономить деньги

Прежде чем сокращать свои расходы, вы можете сначала создать бюджет для широкого обзора вашего финансового положения. Вот несколько советов по составлению бюджета, которые могут помочь вам начать работу:

- Попробуйте бюджетный подход 50/20/30. Рассмотрите установленную стратегию составления бюджета, например подход 50/20/30, чтобы сбалансировать свои расходы и сбережения. С помощью этой техники ваш доход делится на три части: 50 % идет на нужды, 20 % — на сбережения и 30 % — на нужды.

- Составьте план погашения долга. Когда вы пытаетесь сэкономить деньги, вы должны учитывать свои долги, особенно с более высокими процентными ставками. Рассмотрите различные подходы, такие как метод долгового снежного кома и метод лавины, чтобы определить, какой из них лучше всего подходит для вашей ситуации.

- Рассмотрите возможность составления бюджета конверта.

В системе составления бюджета на конвертах — или «вкладывании наличных» — наличные от каждой зарплаты разделяются на конверты, предназначенные для конкретных счетов. Бюджетирование в конвертах также может быть оцифровано для тех, кто не хочет носить с собой наличные деньги.

В системе составления бюджета на конвертах — или «вкладывании наличных» — наличные от каждой зарплаты разделяются на конверты, предназначенные для конкретных счетов. Бюджетирование в конвертах также может быть оцифровано для тех, кто не хочет носить с собой наличные деньги. - Загрузите приложение для составления бюджета. Приложения для составления бюджета могут помочь вам отслеживать свои привычки в отношении расходов и принимать решения о том, как тратить и сохранять с трудом заработанные деньги. Есть даже способы использовать вашу кредитную карту, чтобы помочь вам бюджет.

Экономьте деньги, внося привычные изменения

Иногда изменение образа мышления может помочь вам достичь целей сбережений, не сокращая расходы. Вот советы по экономии денег:

- Ищите скидки. Прежде чем совершать покупки, выработайте привычку искать купоны или скидки, чтобы не платить полную цену. Вы можете найти скидки в Интернете, в журналах или на специальных распродажах и мероприятиях.

Вы также можете добавить расширение в свой браузер, например Capital One Shopping. Это бесплатный инструмент, который поможет вам найти лучшие предложения во время покупок в Интернете.

Вы также можете добавить расширение в свой браузер, например Capital One Shopping. Это бесплатный инструмент, который поможет вам найти лучшие предложения во время покупок в Интернете. - Перейдите на непатентованные бренды. Может быть заманчиво дотянуться до брендов, с которыми вы знакомы, делая покупки. Но вы можете сэкономить деньги, переключившись на непатентованные бренды, поскольку они, как правило, стоят дешевле, чем их аналоги известных брендов.

- Отписаться от электронных писем. Вы когда-нибудь подписывались на рассылку в обмен на скидку на желаемый товар? Это может быть быстрый и простой способ получить скидку. Но если электронные письма продолжают приходить и приводят к спонтанным покупкам, вы можете отказаться от подписки.

- Помните о правиле 30 дней. Прежде чем совершить второстепенную покупку, отложите покупку на 30 дней и положите деньги, которые вы бы потратили, на свой сберегательный счет. Если вы все еще хотите его после 30 дней, вы можете вернуться к покупке.

Если вы этого не хотите, вы сохраните свои сбережения.

Если вы этого не хотите, вы сохраните свои сбережения. - Автоматически пополняйте свой сберегательный счет. Возможно, вы захотите регулярно делать взносы на специальный сберегательный счет или в резервный фонд через программу прямого депозита. Это дает вам возможность сначала заплатить себе, прежде чем совершать другие покупки.

Экономия денег на еде и питье

Хотите сэкономить на продуктах? Или хотите сократить частоту обедов вне дома? Вот советы и стратегии по экономии денег:

- Соберите свой обед. Хотя это и удобно, питание вне дома может принести пользу, даже если это всего несколько раз в неделю. Попробуйте упаковать ланч накануне вечером, а затем положить деньги, которые вы бы потратили на обед в ресторане, на свой сберегательный счет. Если вы работаете дома, этому совету особенно легко следовать. Кому нужна коробка для завтрака, когда в вашем распоряжении полный холодильник?

- Планируйте свое питание.

Прежде чем отправиться в продуктовый магазин, спланируйте недельный рацион из ингредиентов, которые уже есть в вашей кладовой и морозильной камере. Таким образом, вы можете придерживаться покупки только предметов первой необходимости.

Прежде чем отправиться в продуктовый магазин, спланируйте недельный рацион из ингредиентов, которые уже есть в вашей кладовой и морозильной камере. Таким образом, вы можете придерживаться покупки только предметов первой необходимости. - Придерживайтесь списка покупок. Во время похода по магазинам можно легко добавить ненужные товары в корзину. Вот почему составление списка покупок заранее может помочь вам сосредоточиться.

- Попробуйте самовывоз. Если придерживаться списка слишком сложно, избегайте искушения и никогда не ступайте в магазин. Вместо этого разместите заказ на самовывоз, который сэкономит ваше время и предотвратит импульсивные покупки.

- Купить оптом. Покупка оптом со склада в магазине может помочь вам со временем сэкономить деньги на таких вещах, как бумажные изделия, чистящие средства и замороженные продукты питания. Эти склады часто взимают членский взнос — подумайте о том, чтобы включить его в свой бюджет, чтобы решить, стоит ли оно того.

Как ежемесячно экономить на счетах

Экономия на коммунальных услугах и других регулярных счетах может дать вам больше денег на ваш сберегательный счет. Рассмотрите эти меры, чтобы сэкономить на счетах за электроэнергию и многое другое:

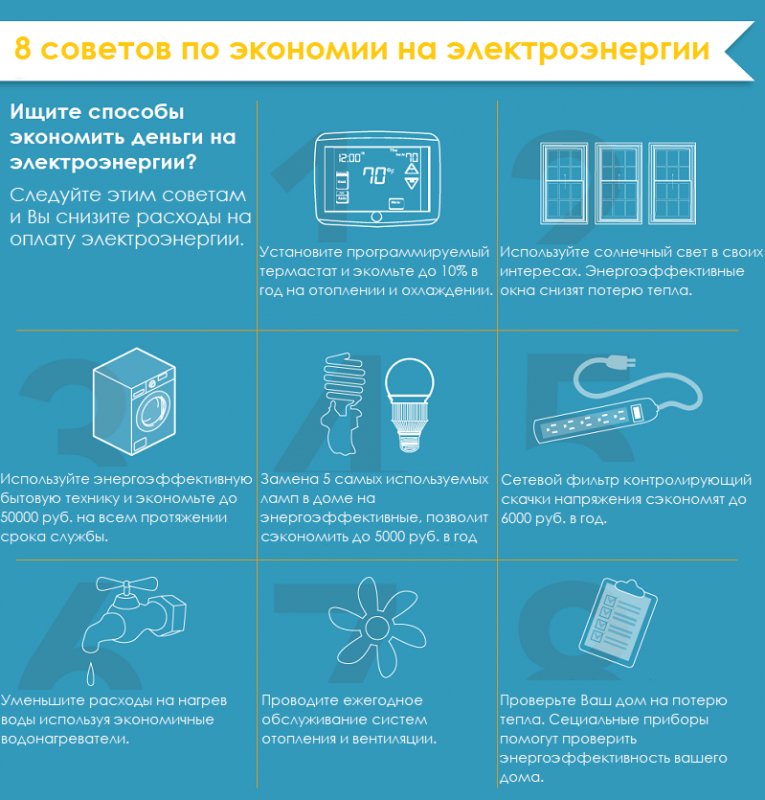

- Найдите способы снизить затраты на электроэнергию. Возможно, вы сможете сократить счета за коммунальные услуги, внеся небольшие изменения в свой дом. Такие вещи, как переключение термостата на несколько ступеней зимой и переход на энергосберегающие лампочки, — это незначительные изменения, которые со временем могут привести к экономии.

- Кабельное телевидение. Если вы платите за кабельное телевидение, вы можете сэкономить, переключившись на службу потоковой передачи. Кроме того, вы можете получать кэшбэк за некоторые из этих услуг, будучи держателем карты Capital One Savor Rewards.

- Отслеживайте свои подписки. Службы подписки могут быть простыми в использовании и столь же легко забыть о них.

Вот почему это может помочь пересмотреть ежемесячные услуги, за которые вы платите, и найти способы управлять своими подписками.

Вот почему это может помочь пересмотреть ежемесячные услуги, за которые вы платите, и найти способы управлять своими подписками. - Поищите тарифные планы сотовых телефонов. Сравнение тарифных планов и операторов сотовой связи может помочь вам понять, не переплачиваете ли вы за свои услуги. Вы также можете отключить функции, которые не используете в своем плане, например, страховое покрытие для вашего телефона.

- Пересмотрите свой абонемент в спортзал. Вы можете сэкономить деньги, отказавшись от абонементов в тренажерный зал и вместо этого занимаясь дома. Или подумайте о том, чтобы заморозить свое членство в те месяцы, когда вы можете заниматься спортом на открытом воздухе.

Как сэкономить на стоимости автомобиля

Ежемесячный платеж за автомобиль — это лишь одна из статей расходов, связанных с переездом отсюда туда. Вот советы по экономии денег, которые помогут снизить транспортные расходы:

- Рассмотрите другие способы передвижения.

В зависимости от ваших обстоятельств вы можете ходить пешком, ездить на велосипеде или пользоваться общественным транспортом и вообще избегать владения автомобилем. Это может означать исключение таких расходов, как техническое обслуживание автомобиля и автострахование, из вашего бюджета.

В зависимости от ваших обстоятельств вы можете ходить пешком, ездить на велосипеде или пользоваться общественным транспортом и вообще избегать владения автомобилем. Это может означать исключение таких расходов, как техническое обслуживание автомобиля и автострахование, из вашего бюджета. - Сравните цены на страховку. Вы можете сэкономить на стоимости автострахования, узнав о расценках от различных автостраховщиков. И вы могли бы потенциально снизить цену вашего текущего полиса, внеся коррективы, например, объединив полисы или пройдя курс безопасного вождения.

- Следите за потреблением газа. Вы можете сэкономить на бензине, найдя самые низкие цены в вашем районе, прежде чем заправляться, искать наиболее эффективные маршруты, прежде чем садиться за руль и присоединиться к программе вознаграждений заправочных станций.

Как сэкономить на развлечениях

То, что вы пытаетесь сэкономить деньги, не означает, что вы должны пропустить все самое интересное. Вот как можно сэкономить, но при этом наслаждаться свободным временем:

Вот как можно сэкономить, но при этом наслаждаться свободным временем:

- Ходите на бесплатные мероприятия. Ищите бесплатные мероприятия в вашем районе, чтобы получить удовольствие — от парадов до художественных выставок и лекций в местных университетах.

- Ищите специальные предложения и акции. Следите за некоторыми из ваших любимых мест и узнайте, предлагают ли они ежедневные специальные предложения или рекламные мероприятия, которые вы можете посетить по сниженной цене.

- Посетите местные библиотеки. В вашей местной библиотеке можно найти недорогие или бесплатные развлечения. Помимо выдачи книг, некоторые библиотеки могут сдавать в аренду DVD-диски или настольные игры. Кроме того, они могут проводить веселые мероприятия, которые вы можете посетить в свободное время.

- Выберите сезонный абонемент. Если вы обнаружите, что часто бываете в одном и том же месте — например, в тематическом парке с аттракционами — сравните стоимость обычного посещения с сезонным абонементом.

Это может стоить авансового платежа за пропуск, чтобы вы могли сэкономить деньги на входе в течение года.

Это может стоить авансового платежа за пропуск, чтобы вы могли сэкономить деньги на входе в течение года.

Заработайте дополнительные деньги, чтобы начать экономить

Одно из возможных преимуществ поиска способов дополнительного заработка: вы можете добавить эти дополнительные доходы на свой сберегательный счет. Вот несколько идей для заработка:

- Поднимите подработку. Используйте свои навыки, чтобы заработать дополнительные деньги, занимаясь фрилансом, репетиторством или переводческой работой. Чтобы получить более обширный список идей для подработки, ознакомьтесь с этим руководством о том, как заработать дополнительные деньги.

- Продавайте свои вещи. Наведите порядок в одежде, домашней утвари и других предметах, занимающих место в вашем доме. Затем рассмотрите возможность продажи их на онлайн-рынке или в комиссионном магазине, чтобы получить дополнительные деньги, которые можно использовать для экономии.

Другие способы сэкономить деньги

Вот еще несколько способов сэкономить деньги — как сейчас, так и в будущем:

- Внесите свой вклад в пенсию. Не забывайте о своих долгосрочных сбережениях, когда занимаетесь финансовым планированием. Если ваш работодатель предлагает программу 401(k), вы можете воспользоваться «бесплатными» деньгами для выхода на пенсию.

- Используйте кредитную карту с возвратом наличных. Если вы обычно оплачиваете покупки наличными или дебетовой картой, вы можете вместо этого рассмотреть возможность использования кредитной карты с возвратом наличных денег. Деньги, которые вы могли бы заработать на своих покупках, могут означать дополнительные деньги в вашем кармане. Имейте в виду, что ежемесячное погашение остатка на карте в полном объеме может помочь вам избежать начисления процентов.

- Не забывайте о возврате налога. Ждете возврата налогов в этом сезоне? Вы можете добавить часть или все возмещение на свой сберегательный счет.

Узнайте больше о том, как подать налоговую декларацию.

Узнайте больше о том, как подать налоговую декларацию. - Положите «неожиданные» деньги на сбережения. Подумайте о том, чтобы положить деньги от таких вещей, как подарки на день рождения и бонусы за работу, на свой сберегательный счет, а не делать покупки на них.

- Попробуйте сделать подарки своими руками. Покупка подарков может сильно ударить по вашему бюджету. Но вы все равно можете сделать отличные подарки за небольшую часть стоимости, выбрав подход «сделай сам».

Кратко о том, как сэкономить деньги

Единого способа сохранения нет. Вы можете начать с небольших изменений, таких как составление списка покупок или регулировка термостата на несколько градусов. Затем вы могли бы предпринять более серьезные шаги, например, внести регулярные взносы на пенсионный счет.

Какой бы подход вы ни выбрали, намеренная экономия денег может помочь вам быстрее достичь своих финансовых целей.

Capital One Shopping — это бесплатное расширение для браузера, доступное клиентам карт Capital One и других компаний. Требуется регистрация. Экономия и доступные купоны различаются.

Требуется регистрация. Экономия и доступные купоны различаются.

Торговые кредиты Capital One регулируются положениями и условиями, доступными на сайте capitaloneshopping.com, и не связаны с любыми вознаграждениями, которые вы можете получить по кредитной карте Capital One Rewards. Регистрация в Capital One Shopping не означает, что вы участвуете в какой-либо программе поощрения кредитной карты.

Политика конфиденциальности Capital One Online не распространяется на Услуги Capital One Shopping. С Политикой конфиденциальности Capital One Shopping можно ознакомиться по адресу https://capitaloneshopping.com/our-terms/privacy-policy.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Capital One не предоставляет, не поддерживает и не гарантирует какие-либо сторонние продукты, услуги, информацию или рекомендации, перечисленные выше. Перечисленные третьи лица несут исключительную ответственность за свои продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

26 января 2023 г. | 10 минут чтения

Связанный контент

Управление капиталом

Как заработать дополнительные деньги: 13 дополнительных дел, которые следует учитывать

статья | 25 октября 2022 г. | 8 минут чтения

Управление финансами

Что такое бюджет и как его составить?

артикул | 6 декабря 2022 г. | 5 минут чтения

Управление капиталом

Финансовые цели: как их ставить и достигать

статья | 13 октября 2022 г.