На какой ступени пирамиды Маслоу находится ваш управленческий учет???

Эту статью а также другие материалы по управлению финансами для бизнеса Вы можете прочитать в моем телеграм-канале «Финансовый консультант». Каждую неделю на канале публикуются новые авторские статьи. Доступ по ссылке: https://t.me/orlov_consultant

Время чтения ~ 13 минут.

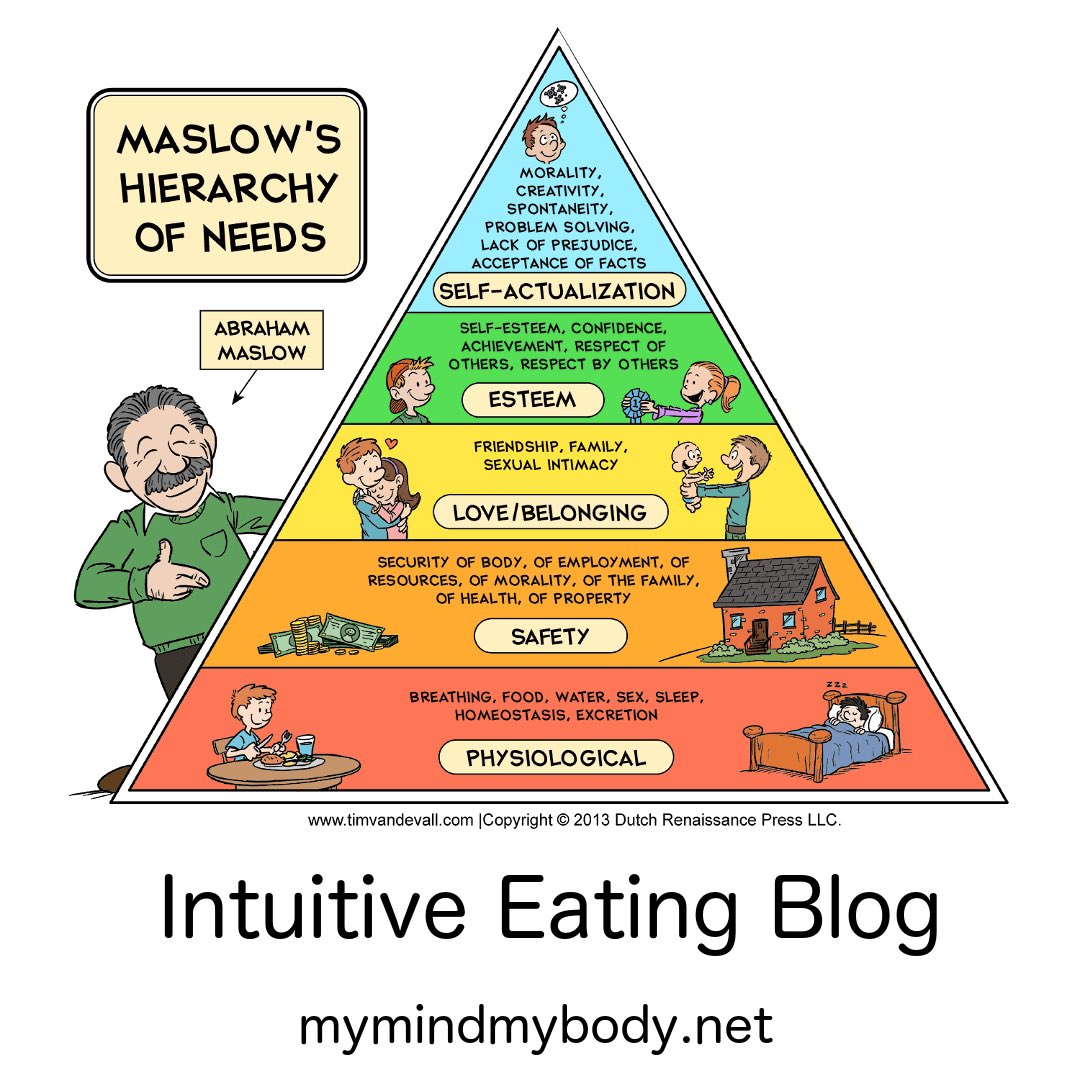

Знаменитая пирамида Маслоу отображает иерархию универсальных человеческих потребностей. Помните?? На нижнем уровне находятся физиологические потребности, выше — безопасность, затем — социальные потребности, еще выше — самоуважение и признание и на самой вершине — духовные потребности. Теория Маслоу утверждает, что человек не может испытывать потребности более высокого уровня, пока нуждается в более примитивных вещах. Спорная теория, хотя и популярная.

Если провести аналогию, то и развитие системы управленческого учета в отдельно взятой компании тоже можно представить в виде пирамиды Маслоу. Давайте посмотрим, как это может выглядеть.

А затем я предлагаю Вам нарисовать такую пирамидку и заполнить ее теми инструментами, которые используются в управленческом учете Вашей компании (или теми вопросами, на которые дает полноценные ответы Ваша система управленческого учета). Так Вы сможете оценить, на каком уровне этой пирамиды находится Ваша система управленческого учета.

Первый уровень потребностей: общая картина

На самом нижнем уровне этой пирамиды находятся базовые потребности собственника бизнеса и топ-менеджеров в управленческой информации, которые можно сформулировать в виде следующих вопросов:

· Сколько денег на самом деле заработал мой бизнес за прошедший период??

· Куда ушли все деньги???

· Каковы активы моего бизнеса и кому я за это должен??

· Сколько денег я могу изъять из бизнеса в виде дивидендов??

Потребность эта вызвана тем, что бухгалтерский учет, построенный по национальным стандартам, зачастую искажает реальные финансовые результаты бизнеса. Эти искажения могут быть связаны: с правилами учета курсовых разниц, с амортизационной политикой, с методикой формирования себестоимости произведенной продукции, с практикой начисления резервов по обесценению активов (дебиторская задолженность, запасы, внеоборотные активы) и резервов по обязательствам (гарантийное обслуживание). Этот список можно продолжать.

Эти искажения могут быть связаны: с правилами учета курсовых разниц, с амортизационной политикой, с методикой формирования себестоимости произведенной продукции, с практикой начисления резервов по обесценению активов (дебиторская задолженность, запасы, внеоборотные активы) и резервов по обязательствам (гарантийное обслуживание). Этот список можно продолжать.

Ответом на эти базовые потребности являются управленческие отчеты о прибылях и убытках, движении денежных средств и баланс. Альтернативным вариантом ответа на эти вопросы является также ведение учета по международным стандартам. Однако далеко не для всех бизнесов эта альтернатива является подходящей в первую очередь по причине «цены вопроса». Именно поэтому зачастую приходится слышать заказ: «Я хочу управленческий учет в соответствии с МСФО».

Вторая причина, по которой ответ на вопрос «Сколько на самом деле заработал мой бизнес» не так очевиден, кроется в усложнении организационной и юридической структуры бизнеса. Современные компании, даже небольшие по масштабам деятельности, состоят из нескольких юридических лиц, которые тесно взаимодействуют между собой. При этом далеко не всегда юридическое содержание хозяйственных операций отражает реальное содержание произошедших событий.

При этом далеко не всегда юридическое содержание хозяйственных операций отражает реальное содержание произошедших событий.

У меня в практике было несколько клиентов, которые напрямую формулировали свой запрос: «Помоги разобраться: у нас настолько все запутано, что не можем понять, сколько же на самом деле мы заработали».

Второй уровень потребностей: нырок в глубину

После того как удовлетворены базовые «физиологические» потребности в информации о результатах деятельности бизнеса в целом, открывается второй уровень пирамиды. На втором уровне иерархии потребностей возникают следующие вопросы:

· Какова реальная себестоимость отдельных продуктов, работ, услуг, которые мы продаем нашим клиентам??

· Какие продукты более прибыльные, а какие – не очень??

· Какие клиенты более прибыльные, а какие – не очень??

· Кто несет ответственность за затраты, которые возникают внутри компании??

· Насколько фактические расходы соответствуют норме и в чем причина отклонений??

· Правильно ли мы формируем цены в различных ситуациях??

К сожалению, опять сталкиваемся с тем, что традиционный бухгалтерский учет искажает реальную картину, а на некоторые вопросы (например, прибыльность клиентов) и вовсе не дает развернутого ответа. Бухгалтерский учет не предоставляет нам правильную информацию о себестоимости отдельных продуктов в первую очередь потому, что используемые им методы калькулирования себестоимости далеки от идеала. Котловой метод еще никто не отменял, и им с успехом пользуются большинство бухгалтеров, руководствуясь соображением: чем проще — тем меньше вопросов у проверяющих.

Бухгалтерский учет не предоставляет нам правильную информацию о себестоимости отдельных продуктов в первую очередь потому, что используемые им методы калькулирования себестоимости далеки от идеала. Котловой метод еще никто не отменял, и им с успехом пользуются большинство бухгалтеров, руководствуясь соображением: чем проще — тем меньше вопросов у проверяющих.

Более того, в решении вопроса о «правильной» себестоимости продукции пасуют и международные стандарты. По двум причинам: во-первых, учет по МСФО настроен на то, чтобы предоставлять информацию в первую очередь внешним пользователям (акционерам, инвесторам, кредиторам), для которых детальная информация о реальной себестоимости отдельных продуктов или клиентов должна быть закрытой. Вторая причина связана с тем, что МСФО требуют вести учет себестоимости произведенной продукции с учетом распределенных накладных постоянных расходов. А это опять в большинстве случаев ведет к искажениям в себестоимости.

В управленческом учете есть несколько инструментов, помогающих менеджерам получить релевантную информацию о себестоимости отдельных видов производимой продукции. И до сих пор наиболее понятным, удобным и приводящим к правильным управленческим решениям является старый добрый директ-костинг. Метод, в основе которого лежит разделение затрат на переменные и постоянные и расчет маржинального дохода. Метод, использование которого запрещено и национальными стандартами бухгалтерского учета и МСФО.

И до сих пор наиболее понятным, удобным и приводящим к правильным управленческим решениям является старый добрый директ-костинг. Метод, в основе которого лежит разделение затрат на переменные и постоянные и расчет маржинального дохода. Метод, использование которого запрещено и национальными стандартами бухгалтерского учета и МСФО.

Другим востребованным инструментом управленческого учета на втором уровне пирамиды является методика Activity-Based Costing. Эта методика распределения затрат и определения себестоимости признает необходимость распределения постоянных расходов на продукцию, но использует для этого в отличие от традиционного бухгалтерского учета множество баз распределения, учитывающих причинно-следственные связи между затратами и объектом калькулирования.

Нырок в глубину анализа затрат бизнеса приводит к необходимости использования еще одного инструмента управленческого учета: учет по центрам ответственности. На данном этапе развития систем управленческого учета компании начинают формировать центры финансовой ответственности, вести по каждому из них детальный учет доходов и расходов, формировать отчеты о финансовых результатах по центрам ответственности.

И как только Вы начинаете отслеживать расходы по центрам ответственности сразу же возникает потребность в распределении расходов одних подразделений на другие. Эта потребность относится и к центрам ответственности, которые оказывают некие услуги друг другу, и к центрам ответственности, которые управляют подчиненными им подразделениями. Руководству компании требуется либо инструмент обоснованного распределения затрат, либо инструмент установления трансферных цен.

На этом же этапе приходит понимание необходимости нормирования и контроля затрат. На помощь приходит еще один инструмент управленческого учета под названием Standart Costing. Как правило, Standart Costing используется для нормирования и контроля переменных расходов. И это далеко не простая задача, особенно для компаний, у которых процесс производства состоит из нескольких переходов и различных вариантов технологических маршрутов. Цель использования этого инструмента состоит в том, чтобы рассчитывать нормативные расходы на фактический выпуск продукции или объем выполненных работ, сравнивать их с фактическими расходами, выявлять и анализировать причины возникновения отклонений между фактическими и нормативными расходами.

В тесной связи с пониманием правильной себестоимости продуктов или даже более уместно будет сказать — правильных себестоимостей — находится ответ на вопрос «Правильно ли мы устанавливаем цены на свои продукты».

Как видите, количество вопросов и задач для управленческого учета на втором уровне нашей условной пирамиды растет лавинообразно. Но и это еще далеко не полная картина.

Третий уровень: заглянуть за горизонт.

После того, как система управленческого учета начинает предоставлять менеджерам и собственникам всю необходимую информацию о финансовых результатах не только в целом по компании, но и в деталях по отдельным объектам (продукты, подразделения, клиенты, бизнес-процессы), возникает необходимость заглянуть за горизонт и ответить на следующие вопросы:

· Каковы финансовые цели моего бизнеса??

· Какие финансовые результаты будут в следующем году (через год)??

· Что нужно изменить в продуктовом портфеле, в структуре затрат, чтобы достичь поставленных целей??

· Хватит ли денег в следующем году на инвестиционную программу??

· В каком периоде могут возникнуть проблемы с денежным потоком??

· Какая информация нужна для принятия решений о запуске нового продукта??

· Насколько обоснованы наши инвестиционные решения??

Главным инструментом управленческого учета, отвечающим на большинство из этих вопросов, является бюджетирование.

Следует отдавать себе отчет, что на голом месте бюджетирование не построишь. Для него нужно подготовить хороший фундамент в виде первого и второго уровней нашей пирамиды. Для полноценной системы бюджетирования необходимо выстроить финансовую структуру бизнеса в виде центров финансовой ответственности. О том, как это сделать, читайте здесь и здесь. Для бюджетирования также необходима классификация расходов на постоянную и переменную часть, а также работающая система Standart Costing для переменных затрат. Краткий обзор разработки бюджетной модели читайте здесь. Указанные требования выводят бюджетирования на третий уровень пирамиды.

Еще одним полезным инструментом управленческого учета, позволяющим заглянуть за горизонт текущих событий, является калькулирование затрат жизненного цикла продукта. Калькулирование затрат жизненного цикла продукта необходимо для принятия решений о целесообразности запуска нового продукта. Применение этого инструмента исходит из того, что для запуска нового продукта или услуги необходимо принимать во внимание все расходы на продукт, возникающие на протяжении всего периода его жизни. В том числе: на этапе разработки продукта, на этапе внедрения его на рынок, на этапах роста и зрелости продукта, а также расходы, возникающие на этапах спада и снятия с производства.

В том числе: на этапе разработки продукта, на этапе внедрения его на рынок, на этапах роста и зрелости продукта, а также расходы, возникающие на этапах спада и снятия с производства.

Когда вы можете рассчитать затраты жизненного цикла продукта и сопоставить их с планируемыми доходами от его реализации, вы можете принимать обоснованные решения относительно запуска новых продуктов. При использовании этого инструмента важны не только планируемые расходы, важно вести учет фактических расходов на продукт на всем протяжении его жизненного цикла. Чтобы понимать, когда наступила точка безубыточности в продажах и какую рентабельность инвестиций обеспечивает этот продукт.

Четвертый уровень: не только финансы.

На четвертом этапе развития системы управленческого учета и, соответственно, на четвертом уровне нашей пирамиды приходит понимание, что эффективность бизнеса измеряется не только финансовыми показателями.

Собственники бизнеса и топ-менеджмент начинают задумываться об использовании сбалансированной системы показателей и ключевых показателей эффективности.

Система управленческого учета начинает оперировать нефинансовыми показателями деятельности: удовлетворенность клиентов, показатели состояния клиентской базы, качество продукции и качество процессов, показатели эффективности персонала и тд.

Происходит постепенное перерождение системы управленческого учета в систему бизнес-аналитики.

Заключение.

При разработке систем управленческого учета необходимо четко отдавать себе отчет, на каком уровне пирамиды потребностей в управленческой информации находится в данный момент бизнес. И использовать соответствующие этому уровню инструменты.

Нередко встречаются запросы на проведение работ по разработке системы бюджетирования для компаний, у которых не определены центры ответственности, сумятица в статьях расходов, отсутствует разделение расходов на переменные и постоянные, нормы переменных затрат существуют по большей части только на бумаге и не контролируются. Глядя на эту пирамиду, понимаешь, что Заказчик пытается «запрыгнуть» сразу на третью ступеньку и хочет пройти три класса обучения за один год. Такие попытки редко бывают успешными, хотя бывают и счастливые исключения.

Такие попытки редко бывают успешными, хотя бывают и счастливые исключения.

Теперь, используя эту условную пирамиду Маслоу, Вы можете самостоятельно заполнить каждый ее уровень теми блоками системы управленческого учета, которые реализованы в Вашей компании. И оценить красоту этой архитектуры.

Хорошие, плохие и… схемы пирамид? — NYU COMM CLUB

На протяжении тысячелетий эфирные масла использовались в терапевтических целях. Они использовались в качестве лекарственного средства в Древнем Египте, и масла сотни раз упоминаются в Библии. Эфирные масла по-прежнему пользуются огромной популярностью, а текущая рыночная стоимость отрасли составляет миллиарды долларов. Но прежде чем мы поймем, почему люди любят эти эфирные масла, мы должны кратко рассказать, что они из себя представляют. Эфирные масла – это экстракты растений. Для приготовления масел можно использовать различные части растений, в том числе цветы, кору, листья или плоды. Эти части растения можно обрабатывать паром или прессовать, чтобы уловить необходимые соединения для аромата, а для получения достаточного количества экстракта одной бутылки эфирного масла может потребоваться несколько фунтов растения.

Существуют десятки эфирных масел, но наиболее популярными являются четыре масла: лаванда, масло чайного дерева, мята перечная и масло лимона. Люди находят масло лаванды успокаивающим; его часто используют для снятия стресса и беспокойства, а также для улучшения сна. Масло чайного дерева, которое впервые использовали аборигены Австралии для заживления ран, часто используется для лечения акне, эпидермофитии стоп и укусов насекомых. Масло перечной мяты рекомендуется людям, страдающим синдромом раздраженного кишечника и головными болями напряжения. Наконец, запах лимонного масла может улучшить настроение людей и может быть использован в домашних чистящих средствах.

Несмотря на эти преимущества, некоторые пользователи эфирных масел могут испытывать аллергические реакции, такие как зудящая сыпь или крапивница, после взаимодействия с некоторыми маслами. К тем, кто с большей вероятностью испытывает эти побочные реакции, относятся люди, страдающие атопическим дерматитом или имеющие в анамнезе негативные реакции на продукты для местного применения. Любое эфирное масло потенциально может вызвать неблагоприятную реакцию; однако некоторые из них чаще других вызывают эту реакцию. Эти эфирные масла включают масло орегано, масло коры корицы, масло жасмина, масло лемонграсса, масло иланг-иланга, масло ромашки и масло бергамота. Чтобы избежать негативной реакции, медицинские работники рекомендуют разбавлять эфирное масло в масле-носителе, таком как кокосовое или аргановое, перед нанесением его непосредственно на кожу.

Любое эфирное масло потенциально может вызвать неблагоприятную реакцию; однако некоторые из них чаще других вызывают эту реакцию. Эти эфирные масла включают масло орегано, масло коры корицы, масло жасмина, масло лемонграсса, масло иланг-иланга, масло ромашки и масло бергамота. Чтобы избежать негативной реакции, медицинские работники рекомендуют разбавлять эфирное масло в масле-носителе, таком как кокосовое или аргановое, перед нанесением его непосредственно на кожу.

Большинство эфирных масел, продаваемых в США, продаются компаниями Young Living и DoTerra. Но обе эти компании и их основатели имеют очень тревожную историю. Впервые я узнал об этих компаниях во время просмотра эпизода шоу [Un]Well под названием «Эфирные масла», в котором оценивается индустрия эфирных масел в целом (я настоятельно рекомендую этот выпуск документального сериала, так как он очень информативен и хорошо — произведено). Человек, основавший Young Living, Гэри Янг, утверждал, что вылечился от калечащего паралича с помощью эфирных масел. Тем не менее, нет никаких медицинских записей о его несчастном случае. В 1983 года федеральный агент исследовал услуги Янга в созданном им медицинском центре под названием Golden Six Health Club. Это расследование привело к аресту Янга за медицинскую практику без лицензии. Янг признал себя виновным, отсидел год условно, затем открыл онкологическую клинику в Мексике, где лечил людей химическим соединением под названием лаэтрил. Эта практика была незаконной в США, поскольку известно, что лаэтрил производит цианид, яд, в организме и может привести к серьезным травмам или смерти. Позже Янг открыл клинику в Калифорнии, где утверждал, что является врачом. В очередной раз это привело к его аресту по обвинениям, включая продажу неутвержденных медицинских устройств, производство лекарств без лицензии и рекламу лекарств для лечения рака.

Тем не менее, нет никаких медицинских записей о его несчастном случае. В 1983 года федеральный агент исследовал услуги Янга в созданном им медицинском центре под названием Golden Six Health Club. Это расследование привело к аресту Янга за медицинскую практику без лицензии. Янг признал себя виновным, отсидел год условно, затем открыл онкологическую клинику в Мексике, где лечил людей химическим соединением под названием лаэтрил. Эта практика была незаконной в США, поскольку известно, что лаэтрил производит цианид, яд, в организме и может привести к серьезным травмам или смерти. Позже Янг открыл клинику в Калифорнии, где утверждал, что является врачом. В очередной раз это привело к его аресту по обвинениям, включая продажу неутвержденных медицинских устройств, производство лекарств без лицензии и рекламу лекарств для лечения рака.

В 1993 году Янг основал компанию Young Living по производству эфирных масел. Бизнес-моделью этой новой компании был многоуровневый маркетинг (известный также как «легальная» финансовая пирамида). Эта модель статистически более рискованна для сотрудников, чем азартные игры. Согласно исследованию, опубликованному FTC, 99,6% новобранцев многоуровневого маркетинга теряют деньги. Но Young Living продолжает использовать эту бизнес-модель. Дистрибьюторы компании также заявляют, что их продукция лечит определенные проблемы со здоровьем, включая вирусные инфекции, рак, гипертонию и деменцию. Поскольку нет научных доказательств того, что их масла могут вылечить эти заболевания, у Young Living возникли проблемы с законом, и она получила предупреждение от FDA. Но, несмотря на ужасную историю Young Living, многие дистрибьюторы отказываются покидать компанию из-за жесткой идеологической обработки. Участники находят сообщество, работающее с Young Living, и многие связаны с продуктами до такой степени, что не могут признать ошибки компании. Из-за слепой приверженности своих нынешних сторонников многие бывшие дистрибьюторы Young Living считают компанию скорее культом, чем бизнесом.

Эта модель статистически более рискованна для сотрудников, чем азартные игры. Согласно исследованию, опубликованному FTC, 99,6% новобранцев многоуровневого маркетинга теряют деньги. Но Young Living продолжает использовать эту бизнес-модель. Дистрибьюторы компании также заявляют, что их продукция лечит определенные проблемы со здоровьем, включая вирусные инфекции, рак, гипертонию и деменцию. Поскольку нет научных доказательств того, что их масла могут вылечить эти заболевания, у Young Living возникли проблемы с законом, и она получила предупреждение от FDA. Но, несмотря на ужасную историю Young Living, многие дистрибьюторы отказываются покидать компанию из-за жесткой идеологической обработки. Участники находят сообщество, работающее с Young Living, и многие связаны с продуктами до такой степени, что не могут признать ошибки компании. Из-за слепой приверженности своих нынешних сторонников многие бывшие дистрибьюторы Young Living считают компанию скорее культом, чем бизнесом.

В 2008 году компания DoTerra была частично основана бывшими руководителями Young Living. Согласно их веб-сайту, миссия компании DoTerra заключалась в том, чтобы «поделиться эфирными маслами высочайшего качества со всем миром». Основатели говорят, что они привержены предоставлению пользователям чистых, высококачественных эфирных масел, и это стремление привело их к созданию сертифицированного чистого терапевтического класса CPTG. Но этот «терапевтический класс» — всего лишь маркетинговый термин. DoTerra говорит, что они хотят сотрудничать с крупными больницами и учеными, чтобы обеспечить «принудительную аутентификацию» своей продукции. Эта потребность в сторонних источниках для продвижения своей продукции, вероятно, связана с отсутствием медицинского доверия к их основателям. DoTerra стремилась имитировать многоуровневую маркетинговую бизнес-модель Young Living, зная, насколько она прибыльна. Это включает в себя продажу продуктов через независимых консультантов, а также установление высоких цен, при этом небольшая бутылка лавандового масла продается по цене более 20 долларов.

Согласно их веб-сайту, миссия компании DoTerra заключалась в том, чтобы «поделиться эфирными маслами высочайшего качества со всем миром». Основатели говорят, что они привержены предоставлению пользователям чистых, высококачественных эфирных масел, и это стремление привело их к созданию сертифицированного чистого терапевтического класса CPTG. Но этот «терапевтический класс» — всего лишь маркетинговый термин. DoTerra говорит, что они хотят сотрудничать с крупными больницами и учеными, чтобы обеспечить «принудительную аутентификацию» своей продукции. Эта потребность в сторонних источниках для продвижения своей продукции, вероятно, связана с отсутствием медицинского доверия к их основателям. DoTerra стремилась имитировать многоуровневую маркетинговую бизнес-модель Young Living, зная, насколько она прибыльна. Это включает в себя продажу продуктов через независимых консультантов, а также установление высоких цен, при этом небольшая бутылка лавандового масла продается по цене более 20 долларов. Из сострадания лавандовое масло от других компаний, таких как Plant Therapy, может продаваться менее чем за 10 долларов.

Из сострадания лавандовое масло от других компаний, таких как Plant Therapy, может продаваться менее чем за 10 долларов.

В 2013 году Young Living и DoTerra начали подавать друг на друга многочисленные иски. Young Living заявила, что DoTerra украла их коммерческие секреты и разместила ложную рекламу чистоты своих масел, в то время как DoTerra заявила, что Young Living провела мошеннические лабораторные испытания продуктов DoTerra. В 2018 году DoTerra выиграла судебный процесс, и Young Living была вынуждена заплатить 1,8 миллиона долларов за судебные издержки DoTerra. Но это был далеко не единственный спор, в который была вовлечена DoTerra. На самом деле, письмо, отправленное FDA в DoTerra в 2014 году, ругало компанию за то, что она позволила своим дистрибьюторам публиковать ложные заявления о том, что их эфирные масла являются эффективным средством для лечения болезни Альцгеймера. , СДВГ и рак. Федеральные агенты даже появлялись в штаб-квартире DoTerra в Юте, чтобы изучить файлы компании. После этого инцидента DoTerra сформировала команду по соблюдению требований для модерации сообщений своих дистрибьюторов в социальных сетях, а также проводила еженедельные телефонные конференции с дистрибьюторами, чтобы информировать их о подходящем языке для использования в своей рекламе. Но даже несмотря на то, что DoTerra создала эти системы обучения для своих дистрибьюторов, у компании нет требований, чтобы они просматривали материал.

После этого инцидента DoTerra сформировала команду по соблюдению требований для модерации сообщений своих дистрибьюторов в социальных сетях, а также проводила еженедельные телефонные конференции с дистрибьюторами, чтобы информировать их о подходящем языке для использования в своей рекламе. Но даже несмотря на то, что DoTerra создала эти системы обучения для своих дистрибьюторов, у компании нет требований, чтобы они просматривали материал.

Более 63% сторонников DoTerra не зарабатывают деньги, продавая товары. Только 16% адвокатов начального уровня зарабатывают деньги, и в среднем они зарабатывают всего 376 долларов в год. Это среднее значение также не учитывает тех дистрибьюторов, которые потеряли деньги или оказались безубыточными. Следующий уровень дистрибьюторов, строителей, составляет 23% всех защитников в США, а следующий высший уровень, лидеры, составляют 1% всех защитников. Лидеры находятся на самом прибыльном уровне бизнеса, а сторонники этого ранга зарабатывают больше всех дистрибьюторов. DoTerra заявляет, что защитники этого уровня должны вкладывать значительные средства частично или полностью, и очень немногие защитники когда-либо достигают этого уровня. Кроме того, если вы являетесь дистрибьютором DoTerra, вы должны тратить не менее 100 долларов США в месяц на продукты DoTerra, чтобы иметь право на комиссионные с продаж. Это означает, что просто для того, чтобы быть активным сторонником компании, вы должны тратить 100 долларов в месяц, больше, чем большинство дистрибьюторов зарабатывают в год. Так что на самом деле большинство защитников DoTerra не совсем продавцы. Вместо этого они просто клиенты, как и большинство многоуровневых маркетинговых компаний.

DoTerra заявляет, что защитники этого уровня должны вкладывать значительные средства частично или полностью, и очень немногие защитники когда-либо достигают этого уровня. Кроме того, если вы являетесь дистрибьютором DoTerra, вы должны тратить не менее 100 долларов США в месяц на продукты DoTerra, чтобы иметь право на комиссионные с продаж. Это означает, что просто для того, чтобы быть активным сторонником компании, вы должны тратить 100 долларов в месяц, больше, чем большинство дистрибьюторов зарабатывают в год. Так что на самом деле большинство защитников DoTerra не совсем продавцы. Вместо этого они просто клиенты, как и большинство многоуровневых маркетинговых компаний.

Вопреки утверждениям Young Living и DoTerra, эффективность эфирных масел для человека неубедительна. Клинические испытания на людях были проведены для проверки влияния эфирных масел на такие состояния, как тревога, депрессия, тошнота, бессонница, плохой аппетит и сухость во рту. Некоторые исследования показывают, что использование эфирных масел приносит большую пользу, в то время как другие не указывают на какое-либо улучшение симптомов. Несмотря на то, что эти результаты неоднозначны, эфирные масла все же потенциально могут оказать положительное влияние на ваше здоровье и общее самочувствие, если они используются безопасным образом. Однако безопасное использование эфирных масел не так просто, как вы думаете. Поскольку они не регулируются, флаконы с эфирными маслами могут содержать ингредиенты, не указанные на этикетке. Поэтому медицинские работники настоятельно призывают потребителей не употреблять эфирные масла внутрь. Кроме того, Johns Hopkins не рекомендует использовать диффузоры, поскольку пары эфирного масла могут по-разному воздействовать на членов семьи. Например, эфирное масло перечной мяты часто используется при головной боли, но его запах также может увеличить риск судорог у детей в возрасте до 30 месяцев. Чтобы предотвратить возникновение этой проблемы, старайтесь использовать ингаляторы, масло для тела и аксессуары для ароматерапии в соответствии с вашими потребностями в эфирных маслах.

Несмотря на то, что эти результаты неоднозначны, эфирные масла все же потенциально могут оказать положительное влияние на ваше здоровье и общее самочувствие, если они используются безопасным образом. Однако безопасное использование эфирных масел не так просто, как вы думаете. Поскольку они не регулируются, флаконы с эфирными маслами могут содержать ингредиенты, не указанные на этикетке. Поэтому медицинские работники настоятельно призывают потребителей не употреблять эфирные масла внутрь. Кроме того, Johns Hopkins не рекомендует использовать диффузоры, поскольку пары эфирного масла могут по-разному воздействовать на членов семьи. Например, эфирное масло перечной мяты часто используется при головной боли, но его запах также может увеличить риск судорог у детей в возрасте до 30 месяцев. Чтобы предотвратить возникновение этой проблемы, старайтесь использовать ингаляторы, масло для тела и аксессуары для ароматерапии в соответствии с вашими потребностями в эфирных маслах.

Схема пирамиды эфирных масел

Схема пирамиды эфирных масел проникает в сообщество йоги

Что еще хуже, компании МЛМ часто привносят в смесь Бога. Итак, что вы делаете, когда кто-то предлагает вам продукты MLM или возможности MLM?

Итак, что вы делаете, когда кто-то предлагает вам продукты MLM или возможности MLM?

Лукас Роквуд

Есть три типа людей, занимающихся йогой: те, кто ненавидит Young Living и doTerra, те, кто активно продает свои эфирные масла в качестве дистрибьюторов, и те, кто чудом еще не представил эту сомнительную возможность для бизнеса. .

Многоуровневый маркетинг (MLM) или программы сетевого маркетинга немного различаются по своей структуре, но основная предпосылка звучит так:

Вы платите комиссию, чтобы стать дистрибьютором. Затем вы продаете свои новые продукты всем своим друзьям и семье, и, что наиболее важно, вы убеждаете всех, кого можете, зарегистрироваться в качестве дистрибьютора в своей «нисходящей линии».

Если вы продаете товары, вам платят. Если вы набираете дистрибьюторов, чтобы присоединиться к вашей нижестоящей линии, вам платят. И каждый раз, когда вы или кто-то из ваших подчиненных совершаете продажу, вы получаете комиссию.

Барабанная дробь, пожалуйста. Назовите радугу и единорогов.

Назовите радугу и единорогов.

Теперь представьте, что вы берете этот процесс оптовой продажи и подписки, промываете и повторяете его до бесконечности. Что это будет означать для вашего банковского баланса?

Это будет означать поток доходов нижестоящей линии, который конкурирует с Lululemon. Это означает, что любой, у кого есть несколько друзей и горстка родственников, которых он может убедить зарегистрироваться в качестве дистрибьюторов, вскоре может стать миллионером. Или могут?

Эта бизнес-модель представляет собой классическую финансовую пирамиду с продуктом посередине, позволяющим обойти юридические ограничения (прямые финансовые пирамиды незаконны). Структура рассчитана на провал, потому что провал масс означает огромный успех для одного процента на вершине пирамиды, который основал компанию и сфальсифицировал игру до того, как кого-то пригласили присоединиться.

Чтобы было легче это понять, давайте представим, что Microsoft ведет свой программный бизнес как компания сетевого маркетинга.

Хотя время от времени может быть доступна позиция наверху, шансы попасть в одно из этих прибыльных мест будут настолько малы, что единственным человеком, который будет платить за игру внизу, будет тот, кто был введен в заблуждение относительно реальная возможность на предложение. Microsoft — компания с не самым лучшим послужным списком, но они абсолютно точно платят своим сотрудникам — это точно. И если вы посмотрите на Glassdoor или другие сайты, вы увидите, что сотрудники действительно зарабатывают больше и со временем получают больше возможностей. Так что, хотя все компании имеют недостатки, вы, по крайней мере, получаете деньги и имеете реальный шанс на рост.

Когда вы исследуете любую MLM-компанию, вы обнаружите, что все истории успеха сосредоточены на том же одном проценте, который в первую очередь сфальсифицировал игру, и суровая реальность среднего заработка выглядит жалко.

Взгляните:

- Среднегодовой доход дистрибьюторов Young Living за 2013 год: $312

- Средний годовой доход дистрибьюторов doTerra в 2014 г.: 1577 долл. США, при этом 85% дистрибьюторов либо теряют деньги, либо вообще ничего не зарабатывают

Большинство многоуровневых маркетинговых компаний сообщают, что менее одного процента всех дистрибьюторов зарабатывают деньги. Остальные 99 процентов в конечном итоге становятся безубыточными или чаще теряют деньги на покупках большего количества товаров, чем они могут продать. Теперь вы увидите, как люди комментируют, что эти люди просто «не работали достаточно усердно» или «никогда не относились к этому как к настоящему бизнесу». Если это правда, то почему они заплатили и записались в качестве представителей? Эфирные масла высокого качества доступны в каждой аптеке и на Amazon за считанные минуты, барьер для доступа равен нулю. Затем люди скажут: «Но они не терапевтического класса!» Терапевтическая степень не является реальной вещью.

Вы можете работать сколько угодно, но первые места в пирамиде были заняты задолго до того, как ваш местный учитель йоги сказал вам, что масло орегано излечивает рак, и пригласил вас присоединиться к ее подчиненной. Эти дикие и необоснованные заявления о медицинских услугах — еще одна причина процветания МЛМ-компаний. Материнская компания не может заявлять, что их масла можно есть (не следует) и не может заявлять, что они могут вылечить герпес и рак, но их дистрибьюторы целыми днями твердят об этом в социальных сетях. Они буквально отдали на аутсорсинг работу, ответственность и маркетинг всего своего продукта. Это было бы действительно гениально, если бы не было зловещим.

Вдобавок ко всему, компании МЛМ часто привносят в смесь Бога.

Исторически сложилось так, что компании MLM, как правило, были связаны с религиозными сообществами из-за социальных связей, чувства высшей цели и способности влиять на групповое мышление.

Этот тип социальных и эмоциональных манипуляций очень преднамерен, и опять же, эта очень небольшая группа основателей и менеджеров целенаправленно использует этот тип манипуляции для собственной выгоды. Вот почему люди, занимающиеся йогой, стали новой целью для компаний MLM.

Йога — это не религия, но невероятно сплоченная социальная группа со многими из тех же характеристик, что и у организованных религий: местные общественные центры, групповые собрания, общие убеждения и практики. Все это делает людей, занимающихся йогой, идеальными рекрутами для схем МЛМ, а поскольку пищевые добавки и эфирные масла в любом случае широко используются изучающими йогу, совпадение как нельзя более идеально.

Наконец, эти компании используют своих дистрибьюторов для подачи заявлений о медицинских услугах, которые абсолютно незаконны.

Итак, что вы делаете, когда кто-то предлагает вам продукты MLM или возможности MLM?

№1. Просто скажите людям: «МЛМ против моей религии». Это такой нестандартный ответ, что он останавливает людей на своем пути. Они часто извиняются, а затем оставляют вас в покое. Старайтесь не говорить: «Я не верю в МЛМ», потому что это откроет дверь для прозелитизма — они захотят сделать из вас верующего.

#2. Как только люди «в деле», выговорить их практически невозможно. В большинстве случаев им приходится проигрывать собственную битву, прежде чем они прислушаются к разуму. Говорить с МЛМером об их бизнесе — все равно, что говорить с кем-то об их политических взглядах или представлениях о загробной жизни. Если вы действительно не хотите углубляться, лучше просто избежать этой проблемы и извиниться перед разговором.