Как экономить деньги при маленькой зарплате: проверенные способы — 26 мая 2022

Все новости«На санях гроб не увезти»: город на Южном Урале утонул в снежной каше, жители не могут добраться до кладбища

В России снизилась смертность из-за болезней сердечно-сосудистой системы

После гибели ребенка из-за схода наледи на Южном Урале глава района ушел в отставку

Сотрудники Wildberries начали закрывать пункты выдачи в городах России. Что происходит в Челябинске?

Как красивая бабушка и мама двоих детей завоевала Россию и вселенную — у нее успешный бизнес, но она не умела улыбаться

«Обменяю метеорит на верблюда»: челябинцам предложили собрать коллекцию наклеек о родном крае

В челябинском зоопарке родились сразу два кенгуренка. Милое видео

«Такие повреждения ведут к изменению личности». Врач — о состоянии Романа Костомарова и шансах на его поправку

В России стартовали продажи внедорожников Tank. Рассказываем об их проходимости и ценах

Почему рассада не растет: основные причины и как их устранить — простые и дешевые способы

Бастрыкин отреагировал на отказ авиакомпании «Победа» пустить на борт челябинца с инвалидной коляской

Opel вылетел на тротуар в центре Челябинска. Два человека в больнице

Два человека в больнице

В Челябинской области за взятку задержали бывшего главу поселения

Основатель «Красное&Белое» Сергей Студенников решил, что построит на скупленной земле на Северо-Западе

Обман раскрылся. Простой машинист победил крупнейшую госкорпорацию страны

«Вероятность заразиться — 100%»: в регионах России — вспышки кори, врачи требуют вакцинировать всех, у кого нет прививки

Проект ММК отметили на национальной премии «Серебряный лучник»

Сжигать калории, а не семейный бюджет: как сэкономить на карте в фитнес-клуб

В Челябинске закрыли движение трамваев в сторону ЧМЗ

На челябинскую пенсионерку повесили кредит по паспорту, потерянному 20 лет назад. Уже в шестой (!) раз

В России снова рассылают повестки. Что происходит?

Сеть супермаркетов «Жизньмарт», несмотря на свои цены, захватывает Челябинск. Разбираемся почему

«Осколки падают на наши крыши»: над Белгородом сбили три ракеты

США заявили, что российский истребитель перехватил американский дрон над Черным морем

Наказание за фейки об армии ужесточили, россиянам стали приносить повестки: новости СВО за 14 марта

«Папа никакой не бабник»: истории актеров, от которых забеременели сразу две женщины

«Всё будет ещё дороже, а ассортимент — еще хуже»: как по россиянам ударит запрет транзита товаров через Турцию

Почему вручают повестки? Что говорят в Кремле о второй волне мобилизации

«Победа» ответила на претензии инвалида-колясочника, не допущенного на борт Москва — Челябинск

Отказом «Победы» в перелете инвалиду-колясочнику из Челябинска заинтересовались в СК

«Первыми под ударом оказались дети»: жители дома в Челябинске попали под разряды тока при входе в подъезд

На проблему челябинского инвалида, не попавшего на борт «Победы», отреагировали в транспортной прокуратуре

«Вещи всё вывозят и вывозят»: как живут соседи пятиэтажки, где при взрыве газа погибли 15 человек

«У кого-то родинка, а у вас катетер в сердце». История двухлетней малышки, которая с рождения живет с 15 см силикона в артерии

История двухлетней малышки, которая с рождения живет с 15 см силикона в артерии

В Челябинске смерть отставного военного после визита мастера по ремонту техники вылилась в уголовное дело

Сотрудникам завода «Трубодеталь» увеличили зарплату

Власти ответили родителям школьников, «просидевших 40 минут под партами» после вызова экстренных служб

Наказывать за дискредитацию Вооруженных сил будут еще строже: нарушителям грозит срок до 15 лет

«Профессия следователь»: в ЮУрГУ появилось новое направление проектной деятельности для будущих юристов

Все новости

По теме

01 декабря 2022, 12:00

«Сахар и хлеб не ем»: мы спросили наших читателей, на чем и как они экономят — вот их советы20 мая 2022, 08:00

Россиянам два месяца назад пообещали повысить МРОТ и прожиточный минимум. Почему это до сих пор не сделали?

Илья Ненко

Шеф-редактор национальной редакции

ДеньгиЭкономикаКопилкаЗарплатаПокупкиЭкономияВклады

- ЛАЙК2

- СМЕХ8

- УДИВЛЕНИЕ1

- ГНЕВ5

- ПЕЧАЛЬ1

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ76

Читать все комментарии

Гость

Войти

Новости СМИ2

Новости СМИ2

Как научиться экономить деньги – советы и проверенные способы от миллионеров

Как научиться экономить деньги – советы и проверенные способы от миллионеров; фото: pixabay. com

com

Умение экономить средства — очень полезный навык. Велика вероятность того, что научившись рационально использовать свои деньги и откладывать даже при маленькой зарплате, вы не только поднимите свой статус, но и сможете быстрее и проще отказаться от вредных привычек, стать здоровее и свободнее.

В этой статье мы расскажем о лучших советах от миллионеров, имеющих опыт накапливать и экономить.

Отказывайтесь от кредитных карточекПо мнению миллиардера Марка Кьюбана, кредитные карты — достаточно полезный инструмент, но только для тех, кто имеет навыки правильно использовать их преимущества.

Владелец компании «Dallas Mavericks» и 4,2 млрд долларов считает, что кредитки — зло для человека с низкой финансовой грамотностью и способны разорить даже самых экономных. А все потому, что благодаря кредитным картам люди тратят больше, чем планировали. Мысль, что можно расплатиться кредиткой, если денег не хватит, а потом вернуть — обманчива.

Покупайте только то, что улучшает жизньИзвестный экономический консультант Адель Омоль рекомендует тратить деньги. Но только на то, что действительно улучшит вашу жизнь. В списке дозволенного: книги, инвестиции, образование и путешествия. В общем, то, что дает новые впечатления, знания и доходы.

Но только на то, что действительно улучшит вашу жизнь. В списке дозволенного: книги, инвестиции, образование и путешествия. В общем, то, что дает новые впечатления, знания и доходы.

Мониторинг накоплений поддержит решимость откладывать деньги. Основатель компании Microsoft Билл Гейтс придает очень большое значение правильным расчетам.

Инвестируйте в себяЕсли вы никогда не экономили, то вряд ли этот навык появится самостоятельно. Ищите информацию о том, какие способы и методы экономии существуют, выбирайте то, что ближе вам. Чтобы охватить огромный пласт информации, придется инвестировать в себя: тратить время и деньги на книги или тренинги, осваивать что-то новое. Такер Хьюз, который заработал свой первый миллион в 22 года, рекомендует:

«Читайте не менее 30 минут в день и постоянно ищите хороших наставников. Поглощайте знания, словно воздух.Автоматизируйте накопленияСтремление к знаниям должно быть главным в жизни. Первая и самая важная инвестиция — это инвестиция в себя. Это гарантирует высокую отдачу вложений, независимо от трендов на финансовом рынке».

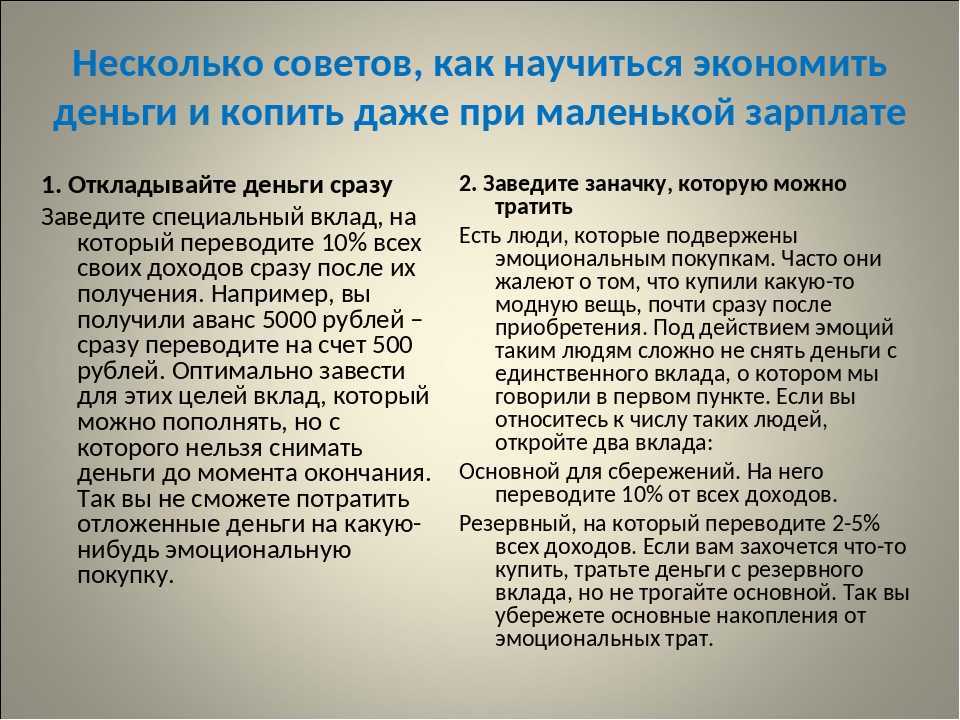

Отложить 10% от зарплаты — морально тяжело, ведь эти деньги можно потратить на что-то приятное сейчас. Райан Стьюман не только самостоятельно заработал миллионы, но и написал несколько книг о том, как достичь успеха. Он говорит, что тоже столкнулся с тем, что не может начать откладывать средства самостоятельно, и поэтому перевел этот процесс в автоматический режим. Фиксированная сумма списывалась с его счета и отправлялась на накопительный счет.

Сколько стоит купить дом?

Мечтаете купить свой первый дом? Как волнующе — и нервно — одновременно. Подъем по лестнице собственности может стать одним из самых важных событий в вашей жизни и одним из самых дорогих. Но, вооружившись правильной информацией, которая поможет вам понять реальную стоимость покупки дома, вы можете предвидеть распространенные ловушки и делать покупки, чтобы найти лучшее предложение для вашей собственности.

Это практическое руководство по покупке дома поможет вам избежать типичных ошибок в сфере недвижимости и четко спланировать все расходы, связанные с владением домом.

Как подготовиться к покупке домаЛучшее, что вы можете сделать при подготовке к покупке своего первого дома, — это изучить и понять весь процесс. Покупка дома сопряжена с большими расходами и сложными решениями — это больше, чем просто депозит и ежемесячные платежи по ипотеке. Другие расходы, связанные с покупкой вашей первой недвижимости, включают налоги, страховку и нотариальные расходы, и вам необходимо учитывать все это при составлении бюджета. Но хотя это может показаться сложным проектом, с ним вполне можно справиться при небольшом финансовом планировании и дисциплине.

Экономьте с помощью Spaces

Используйте субсчета N26 Spaces, чтобы легко организовывать свои деньги и копить для своих целей.

Откройте для себя субсчета

Итак, какие шаги вы должны предпринять, прежде чем приступить к процессу покупки?

DO

- Изучите рынок, чтобы узнать, сколько может стоить ваша недвижимость.

- Составьте ежемесячный бюджет сбережений и начните откладывать деньги,

- Своевременно оплачивайте все счета и налоги, чтобы избежать проблем с банком.

- Проверьте свой кредитный рейтинг, чтобы оценить свою покупательскую позицию и то, как вы будете выглядеть в глазах кредиторов.

- Узнайте о местных банках и их ипотечной политике (у большинства также есть ипотечный калькулятор).

- Погасите свои кредитные карты и овердрафты, чтобы иметь как можно меньше долгов (но только если у вас останется достаточно денег для первоначального взноса!).

НЕ ДЕЛАЙТЕ

- Делайте большие траты, например аренду автомобиля, вы же не хотите, чтобы казалось, что вы тратите много денег.

- Смените место работы, прежде чем говорить со своим ипотечным консультантом, так как это может создать впечатление ненадежности.

- Встретьтесь только с одним ипотечным кредитором — выберите или наймите ипотечного брокера.

- Выйдите за рамки своего бюджета.

Депозит или первоначальный взнос, скорее всего, будут самыми большими первоначальными затратами, когда речь идет о покупке дома. В то время как ипотечная политика в Европе различается, требуемый первоначальный взнос, как правило, находится в диапазоне 15–20% от стоимости недвижимости. В зависимости от выбранного вами дома мечты, это могут быть самые значительные расходы, связанные с покупкой дома.

Другие первоначальные расходы могут включать брокерские или агентские сборы и нотариальные расходы. В большинстве европейских стран нотариальные сборы привязаны к стоимости выбранной недвижимости — чем дороже дом, тем выше пошлина.

Вот разбивка затрат по странам.

Франция: Во Франции большинство кредиторов согласятся предоставить кредит в размере от 40% до 80% от стоимости выбранной вами недвижимости. Предложение будет определяться несколькими факторами, а именно вашим ежемесячным доходом и сроком действия ипотеки. Ваше гражданство и страна проживания также могут сыграть роль в окончательном решении. Агентские сборы часто включаются в рекламируемую стоимость недвижимости, а это означает, что ипотека покрывает и их. Нотариальные сборы обычно составляют около 8% от покупной цены недвижимости и не могут быть покрыты ипотекой.

Предложение будет определяться несколькими факторами, а именно вашим ежемесячным доходом и сроком действия ипотеки. Ваше гражданство и страна проживания также могут сыграть роль в окончательном решении. Агентские сборы часто включаются в рекламируемую стоимость недвижимости, а это означает, что ипотека покрывает и их. Нотариальные сборы обычно составляют около 8% от покупной цены недвижимости и не могут быть покрыты ипотекой.

Италия: Если вы планируете приобрести недвижимость в Италии, вам понадобятся наличные в банке. В большинстве случаев вы должны внести депозит в размере 5% при предложении покупки и еще 20% при подписании договора купли-продажи. Но это еще не все — агентские сборы и налог на регистрацию нерезидента составляют еще 20% от стоимости покупки в составе транзакционных издержек. Нотариальные расходы также несет покупатель и может стоить от 1500 до 3000 евро, в зависимости от цены дома.

Испания: В Испании кредиторы, как правило, позволяют вам брать в долг до 80% от оценочной стоимости имущества. Это означает, что вы, как покупатель, несете ответственность за первоначальный взнос в размере 20% плюс дополнительные первоначальные расходы. Комиссия агента часто достигает 10% от суммы продажи, а расходы на испанского нотариуса могут варьироваться от 0,1% от цены недвижимости до 0,4% для более дешевой недвижимости (менее 100 000 евро). Хорошее эмпирическое правило — иметь не менее 35% от сметной стоимости.

Это означает, что вы, как покупатель, несете ответственность за первоначальный взнос в размере 20% плюс дополнительные первоначальные расходы. Комиссия агента часто достигает 10% от суммы продажи, а расходы на испанского нотариуса могут варьироваться от 0,1% от цены недвижимости до 0,4% для более дешевой недвижимости (менее 100 000 евро). Хорошее эмпирическое правило — иметь не менее 35% от сметной стоимости.

Германия: Резиденты Германии, как правило, могут занимать до 80% от оценочной стоимости имущества, но нерезиденты, как правило, получают короткий конец палки. Они должны внести 40–45% стоимости недвижимости в качестве первоначального взноса. Другие сборы, связанные с приобретением недвижимости в Германии, составляют примерно 14% от цены покупки: комиссия агента составит 3–6% от цены, услуги нотариуса — 1–2% от цены, налог на покупку недвижимости. будет стоить 3,5–5% от покупной цены.

Другие расходы, которые следует учитывать при покупке первого дома Как домовладелец, вы должны взять на себя ответственность и покрыть все расходы, связанные с недвижимостью, такие как ремонт дома, страхование и налоги на недвижимость. Сколько вы должны откладывать?

Сколько вы должны откладывать?

Стоимость налога на недвижимость будет значительно варьироваться в зависимости от страны, местоположения, размера и категории приобретаемой вами недвижимости. Например, в Италии налог на имущество обычно составляет от 0,2% до 0,76% от общей объявленной стоимости имущества. Напротив, испанские домовладельцы платят от 0,4% до 1,1% в зависимости от региона, в котором они находятся.

Когда дело доходит до бюджета на ремонт дома, есть надежное правило одного процента. Согласно этому правилу, вы должны стремиться ежегодно откладывать не менее 1% от оценочной стоимости вашего дома на непредвиденные расходы на содержание дома. Для недвижимости стоимостью 200 000 евро это составляет 2 000 евро в год или 167 евро в месяц.

В конечном счете, стоимость владения жильем, как правило, выше общей стоимости аренды из-за множества дополнительных расходов, таких как налог на имущество, ремонт и техническое обслуживание, борьба с вредителями, страхование домовладельца и другие. Однако владение домом приносит много нематериальных благ, в том числе гордость за владение и чувство стабильности. Несмотря на продолжающиеся дебаты, многие люди предпочитают покупать жилье, а не арендовать его. И как только вы решите осуществить эту мечту, следующим шагом будет определение вашего бюджета и начало экономии!

Однако владение домом приносит много нематериальных благ, в том числе гордость за владение и чувство стабильности. Несмотря на продолжающиеся дебаты, многие люди предпочитают покупать жилье, а не арендовать его. И как только вы решите осуществить эту мечту, следующим шагом будет определение вашего бюджета и начало экономии!

Банк, который вам понравится

✓ 100% мобильность ✓ Без скрытых комиссий ✓ Без оформления документов ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка) будет менее пугающим, когда вы возьмете на себя ответственность за свой бюджет. С N26 вы всегда на расстоянии одного касания от своего мобильного банковского счета. Благодаря push-уведомлениям и инструментам составления бюджета вы можете составлять бюджет и отслеживать расходы прямо на ладони. А с нашими специальными сберегательными субсчетами под названием Spaces откладывать деньги очень просто. Создайте отдельную цель сбережений и перетасуйте деньги в свой New House Space в несколько нажатий. Или установите правило, и мы будем автоматически переводить средства для вас, пока вы заняты своей жизнью.

Или установите правило, и мы будем автоматически переводить средства для вас, пока вы заняты своей жизнью.Как происходит покупка дома?

Как только вы решите купить дом, поговорите с консультантом по ипотеке, чтобы понять вашу кредитоспособность и факторы, которые повлияют на предложение кредитора. Как только вы узнаете, сколько вы можете занять, и ежемесячную стоимость ипотеки, вы можете пересмотреть свой бюджет и начать поиск подходящей недвижимости.

Что спросить при покупке дома?

Вы, вероятно, захотите узнать, почему продавец уезжает и проводил ли он какой-либо капитальный ремонт с момента покупки недвижимости. Еще одна важная вещь, которая может помочь вам договориться о цене, — это рыночная привлекательность. Спросите, как долго дом находится на рынке и по какой цене продаются аналогичные дома в этом районе.

Стоит ли покупать дом?

Основная цель домовладения — обеспечить чувство стабильности для вас и вашей семьи. Однако важно быть в курсе того, что происходит на рынке жилья. Отслеживая изменения цен на недвижимость в вашем идеальном месте, вы можете понять, растут ли они в цене с течением времени. Помните: то, что цены выросли ранее, не означает, что они гарантированно будут расти в будущем.

Однако важно быть в курсе того, что происходит на рынке жилья. Отслеживая изменения цен на недвижимость в вашем идеальном месте, вы можете понять, растут ли они в цене с течением времени. Помните: то, что цены выросли ранее, не означает, что они гарантированно будут расти в будущем.

Является ли покупка дома хорошей инвестицией?

Вы не должны рассматривать свой дом как инвестицию. С поправкой на инфляцию очень немногие дома дорожают более чем на 1%. Кроме того, расходы, связанные с владением домом, слишком высоки, чтобы дом можно было считать хорошей инвестицией.

Сколько мне нужно отложить на депозит?

Хороший целевой залог для покупки дома составляет 25% от стоимости недвижимости. Большинство банков с радостью ссудят 75% покупателям впервые, и это также может помочь вам претендовать на более высокие процентные ставки, поскольку вы показываете банку, что можете хорошо управлять своими финансами. Некоторые банки принимают депозиты в размере 5%, но помните, что ваши ежемесячные платежи будут значительно выше, поэтому вам нужно будет откладывать больше каждый месяц.

Некоторые банки принимают депозиты в размере 5%, но помните, что ваши ежемесячные платежи будут значительно выше, поэтому вам нужно будет откладывать больше каждый месяц.

Соответствующие ссылки

- Банковская лицензия (новая вкладка)

- Электронный кошелек (новая вкладка)

- Дебетовые и кредитные карты (новая вкладка)

- Виртуальная карта (новая вкладка)

- Бесконтактные карты (новая вкладка)

- Maestro

- карта (новая вкладка)

- Вывод денег (новая вкладка)

- Пополнение счета (новая вкладка)

- Онлайн-платежи (новая вкладка)

- Комиссия за международную транзакцию (новая вкладка)

- Обмен валюты (новая вкладка)

- Аренда страхование автомобиля (новая вкладка)

- Страховка по телефону (новая вкладка)

- Кэшбэк (новая вкладка)

- Коды SWIFT и BIC (новая вкладка)

- Выписка из банка (новая вкладка)

Найти похожие истории

как составить бюджет 9000

5 разумных советов по составлению бюджета для тех, кто начинает экономить впервые

Хотя это может показаться устрашающим, разобраться, как планировать свои деньги, не должно быть трудным. С помощью этих практических советов по составлению бюджета накопление средств для достижения краткосрочных и долгосрочных целей может показаться почти легким. И эти советы не только для тех, у кого есть тонна располагаемого дохода. Если вам интересно, как планировать бюджет при низком доходе, мы предоставим вам умные методы, такие как бюджетное правило 50/30/20.

С помощью этих практических советов по составлению бюджета накопление средств для достижения краткосрочных и долгосрочных целей может показаться почти легким. И эти советы не только для тех, у кого есть тонна располагаемого дохода. Если вам интересно, как планировать бюджет при низком доходе, мы предоставим вам умные методы, такие как бюджетное правило 50/30/20.

Продолжайте читать, чтобы узнать о пяти наших любимых проверенных советах по составлению бюджета.

1.

Не спрашивайте Как к бюджетным деньгам — Почему Вы хотите бюджетЭто может звучать просто, но первый шаг к созданию. бюджета, чтобы точно определить, почему вы хотите начать экономить деньги.

Ключом к успеху в любом начинании является постановка конкретных, но сложных задач. Понимание того, что побуждает вас к сбережениям, может иметь большое значение для создания четких и достижимых целей сбережений. Помня о своих целях сбережений, вы сможете оставаться сосредоточенными и не сбиться с пути, даже когда все не так просто.

Помня о своих целях сбережений, вы сможете оставаться сосредоточенными и не сбиться с пути, даже когда все не так просто.

Вот три вопроса, которые вы можете задать себе, прежде чем составлять свой бюджет:

- Что для вас важно? Например, вы живете, чтобы путешествовать? Вы мечтаете стать домовладельцем? Или вы хотите накопить на учебу?

- На какую реалистичную, но сложную цель вы хотите сэкономить?

- Является ли эта цель достаточно мотивирующей, чтобы вы захотели придерживаться ее, даже если бывают периоды, когда экономить становится немного сложнее?

Бюджетирование стало проще

Субсчета N26 Spaces позволяют легко откладывать деньги на свои цели всего за несколько нажатий.

Получите субсчета за считанные минуты (новая вкладка)2. Различайте краткосрочные и долгосрочные цели сбережений бюджет состоит в том, чтобы разделить ваши цели сбережений на краткосрочные и долгосрочные планы.

Что такое краткосрочная цель сбережений? Эти относительно скромные цели могут включать следующее:

- Хорошая мебель

- Отпуск на выходные

- Первоначальный взнос за автомобиль

- Резервный фонд

Долгосрочные сберегательные цели могут выглядеть так:

- Залог за квартиру или дом 9002

- Выплата любых давних долгов

- Открытие собственного бизнеса

- Кругосветное путешествие

- Сбережения на пенсию

Сочетание краткосрочных и долгосрочных целей сбережений может сделать более крупные цели незначительными пугающий. По мере того, как вы постепенно достигаете своих краткосрочных целей, вы можете понять, насколько возможно экономить деньги и контролировать свои финансы. И это может сделать ваши долгосрочные цели более достижимыми.

По мере того, как вы постепенно достигаете своих краткосрочных целей, вы можете понять, насколько возможно экономить деньги и контролировать свои финансы. И это может сделать ваши долгосрочные цели более достижимыми.

Как реалистично составить бюджет

Прежде чем составлять бюджет, подумайте, реалистичны ли ваши краткосрочные и долгосрочные цели сбережений. Нет ничего более демотивирующего, чем постановка идеализированной, но совершенно недостижимой цели и наблюдение за тем, как она становится все более недостижимой.

Фантастический совет по составлению личного бюджета — следовать методу постановки целей SMART психолога Эдвина Локка. SMART означает: Конкретный , Измеримый , Достижимый , Соответствующий и Ограниченный по времени . Пока ваши цели бюджета соответствуют каждому из этих пяти описаний, они достаточно реалистичны, чтобы вы могли начать свой бюджет.

3.

Отслеживайте свои расходы, чтобы составить солидный бюджет

Отслеживайте свои расходы, чтобы составить солидный бюджетЕсли вы хотите начать эффективное бюджетирование, вам нужно точно понимать, сколько ежемесячно поступает и уходит с вашего счета.

Лучший способ сделать это — отслеживать все свои доходы и расходы за 30-дневный период. Это означает, что нужно быть в курсе каждой отдельной транзакции и либо отмечать ее в электронной таблице, либо использовать приложение для составления бюджета, такое как You Need a Budget.

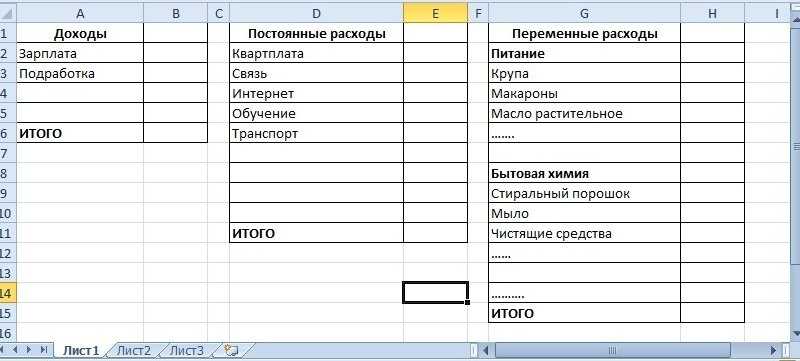

4. Отделите постоянные расходы от переменных расходов

После того, как вы получите четкое представление о том, куда все ваши деньги приходят и уходят каждый месяц, следующим шагом будет разделение ваших расходов на постоянные и переменные расходы.

Категория постоянных затрат может включать:

- Ежемесячная арендная плата

- Счета за отопление и электроэнергию

- Расходы на страхование (т.0039

Переменные расходы, которые могут меняться ежемесячно или даже еженедельно, включают:

- Покупки продуктов

- Развлечения (например, вечеринки, походы в кино, концерты)

- Покупка одежды

- Питание вне дома

2 90 ваши переменные затраты

В то время как ваши постоянные затраты не предлагают вам большой гибкости в отношении экономии, ваши переменные затраты дают.

Это не значит, что вы должны перестать ходить куда-то и веселиться. Это просто означает формирование повседневных привычек, которые помогут вам сэкономить немного больше.

Это не значит, что вы должны перестать ходить куда-то и веселиться. Это просто означает формирование повседневных привычек, которые помогут вам сэкономить немного больше.Вот несколько советов по составлению бюджета, которые вы можете использовать для снижения переменных затрат:

- Готовьте еду дома, а не обедайте на работе.

- Подумайте, действительно ли вам нужно обновить телефон до последней модели, если ваша текущая модель работает нормально.

- Выберите один день в неделю, когда вы ничего не тратите на переменные расходы.

- Примите сохранение сейчас, потратьте технику позже. Это означает, что вы откладываете свои деньги на свои сберегательные цели и фиксированные расходы в начале месяца и используете только оставшийся баланс для оплаты ваших ежемесячных переменных расходов.

5.

Планирование месячного бюджетаИтак, вы выяснили, почему вы хотите составить бюджет, на чем вы хотите сэкономить и каковы ваши постоянные и переменные затраты.

Теперь пришло время выяснить, как экономить деньги каждый месяц.

Теперь пришло время выяснить, как экономить деньги каждый месяц.Конечно, это сильно различается от человека к человеку. Вы можете быть фрилансером с переменным доходом или штатным сотрудником со стабильной зарплатой. Или, может быть, вы пытаетесь сэкономить каждый доллар, чтобы сэкономить при низком доходе. Как бы то ни было, мы собрали несколько разумных советов по составлению бюджета, которые могут работать с любым уровнем дохода.

Правило 50/20/30

Согласно правилу 50/30/20 ваш бюджет должен выглядеть следующим образом:

- как арендная плата и счета.

- 30% распределяется на ваши «желания», т. е. ваши переменные расходы, такие как питание вне дома, походы в парикмахерскую и покупка одежды.

- 20% идет на ваши сбережения или на погашение долга.

Правило 50/30/20 было фактически создано сенатором США Элизабет Уоррен, специалистом по банкротству в Гарварде, как способ показать американским гражданам, как составлять бюджет и экономить деньги, а также как планировать деньги при низком доходе.

Если вы решите выбрать метод 50/30/20, подумайте об автоматизации ежемесячных расходов. Это означает, что ваш доход автоматически делится в начале месяца по правилу 50/30/20. Сделав это, у вас останутся только 30%, выделенные на «хочу» на вашем банковском счете, которые вы затем сможете потратить в течение месяца, не беспокоясь о том, перерасходуете ли вы свои бюджетные цели или не достигнете их.

Бюджет с нулевой базой

Метод составления бюджета с нулевой базой немного отличается от подхода 50/30/20 тем, что в нем рассматривается распределение каждой копейки на конкретную работу. В конце месяца все доходы за вычетом всех расходов должны равняться нулю; на вашем счете не должно быть лишних денег.

Это означает точную настройку вашего бюджета, чтобы вы точно знали, сколько вы тратите на фиксированные, переменные и сберегательные расходы каждый месяц, с точностью до цента. Это очень детальный подход к составлению бюджета, и это означает, что вы должны быть в курсе всех ваших ежемесячных транзакций по мере их совершения.

Создайте план на случай непредвиденных обстоятельств с бюджетом

Жизнь всегда преподносит несколько сюрпризов, поэтому неплохо иметь план на случай непредвиденных обстоятельств с бюджетом на случай, если все станет немного сложнее. Один из лучших советов по составлению бюджета — подготовиться к тому моменту, когда вы, возможно, не сможете так точно придерживаться своего плана. Это убережет вас от демотивации и полной потери целей бюджета.

Вот несколько советов по составлению плана на случай непредвиденных обстоятельств:

- Учтите, что в вашем бюджете необходимо откладывать средства на случай чрезвычайной ситуации. Это может означать откладывание пяти процентов вашего дохода каждый месяц на случай непредвиденных обстоятельств.

- Создайте резервный бюджет, на который вы будете ссылаться в чрезвычайной ситуации. В этом бюджете вырезано все, что не является необходимым для повседневной жизни, т.

е. переменные расходы. Это высвобождает немного денег, которые можно использовать в чрезвычайной ситуации.

е. переменные расходы. Это высвобождает немного денег, которые можно использовать в чрезвычайной ситуации.

Банк, который вам понравится

✓ 100% мобильность ✓ Никаких скрытых комиссий ✓ Без оформления документов ✓ Бесплатная виртуальная карта Mastercard ✓ Бесплатное снятие наличных в банкомате

Начало работы (новая вкладка)Ваши деньги на N26

Ищете идеальный способ претворить в жизнь все эти советы по составлению бюджета? С банковским счетом N26 Smart вы можете отслеживать каждую транзакцию, получая уведомления, когда какие-либо деньги поступают или покидают ваш счет. Кроме того, функция «Пробелы» позволяет настроить несколько субсчетов и назначить каждому из них цель экономии. Это означает, что вы можете внимательно следить за тем, насколько вы близки к достижению своих целей.

Ваше финансовое благополучие и получение максимальной отдачи от ваших денег очень важны. Ищете ли вы советы по бюджетированию для студентов, пытаетесь ли вы научиться основам работы с деньгами или копите деньги для крупных инвестиций, заставить ваши деньги работать на вас — это ключ к сбалансированному и здоровому образу жизни.