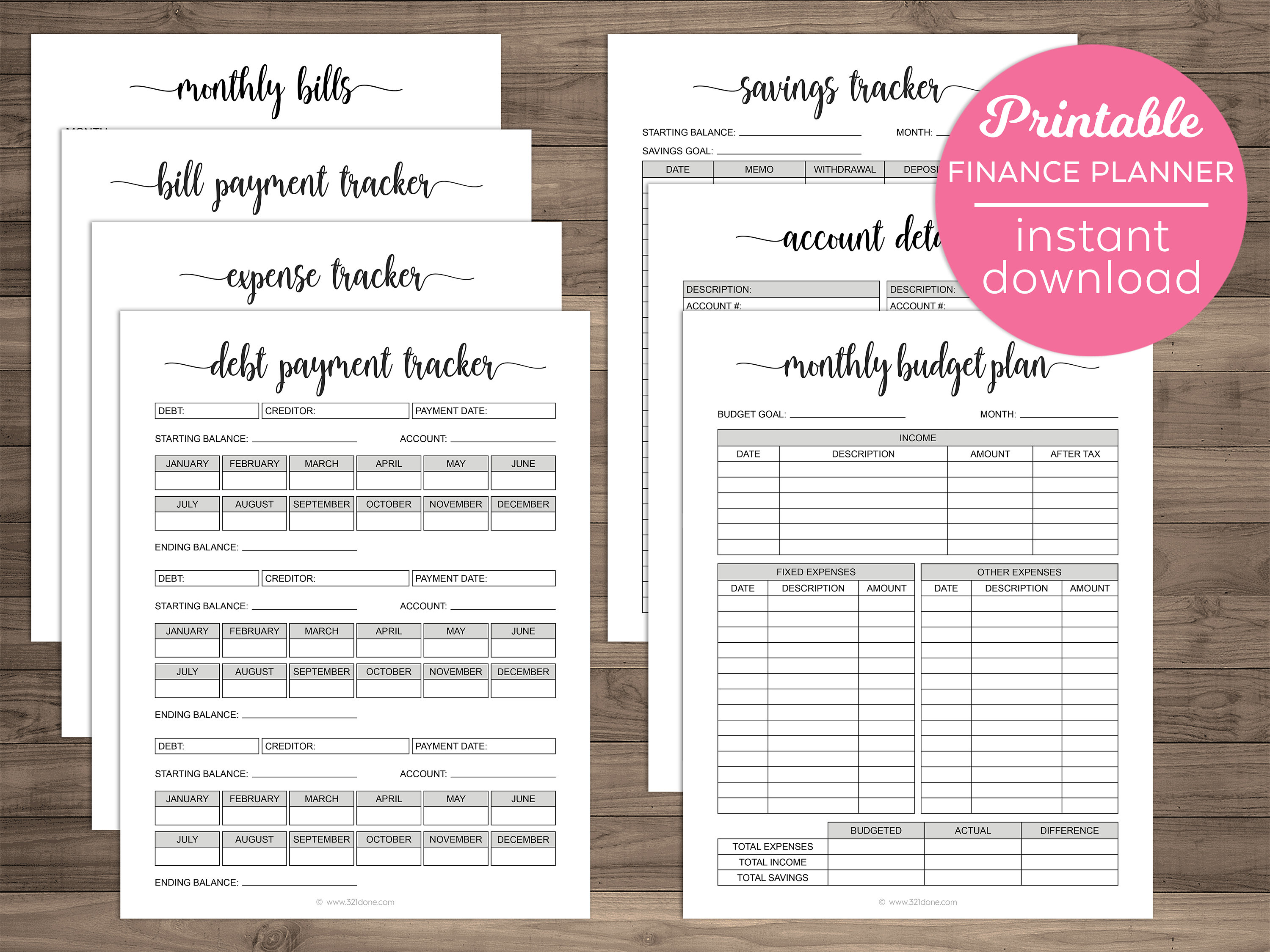

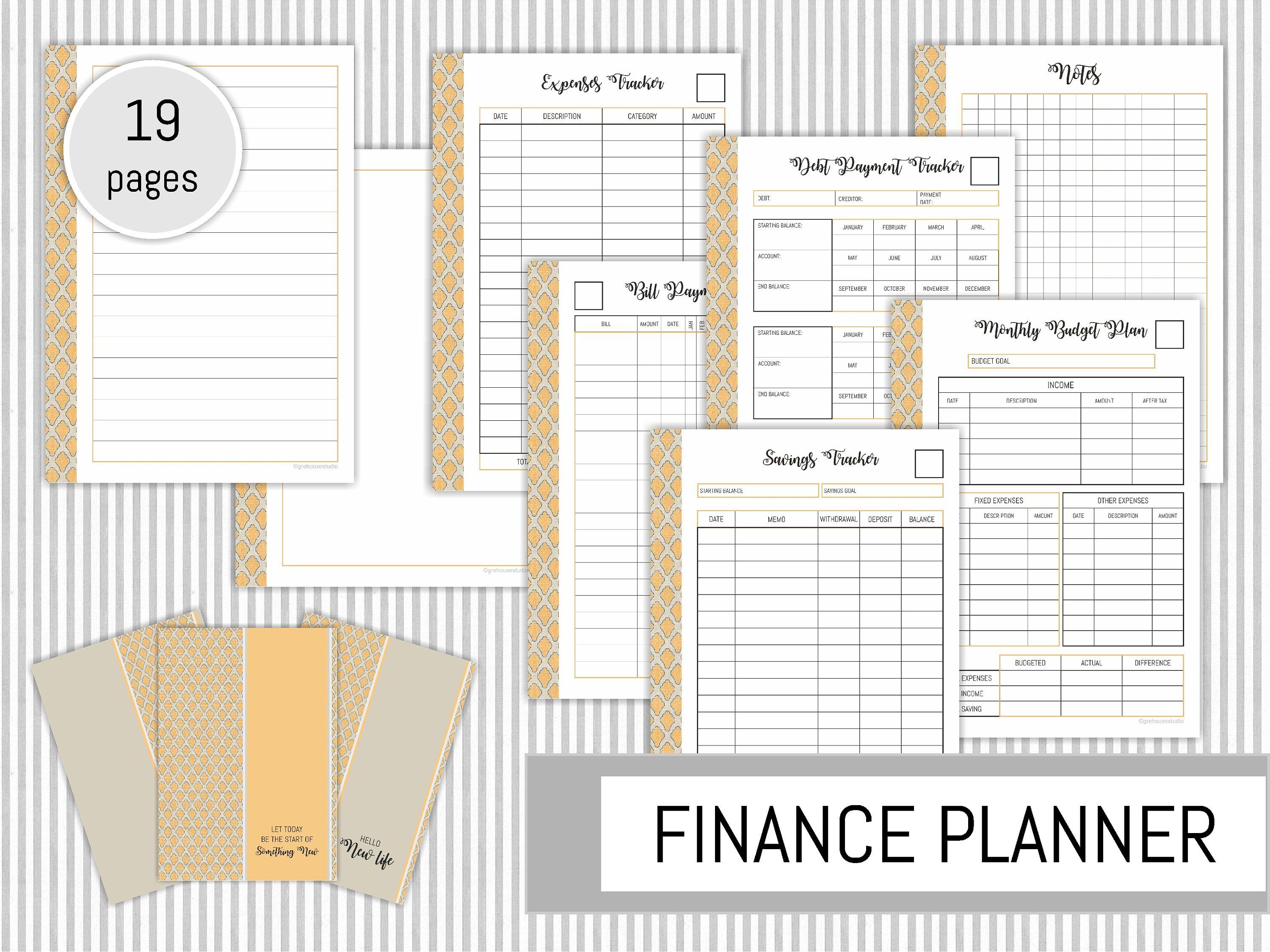

Финансовый дневник по методу Bullet Journal

Многие ведут учет финансов в приложениях для смартфонов, но мы знаем, что есть люди, которые остаются преданными старому доброму блокноту и ручке. Опросив поклонников метода по всему миру, официальный блог BJ опубликовал список идей для более удобного подсчета бюджета.

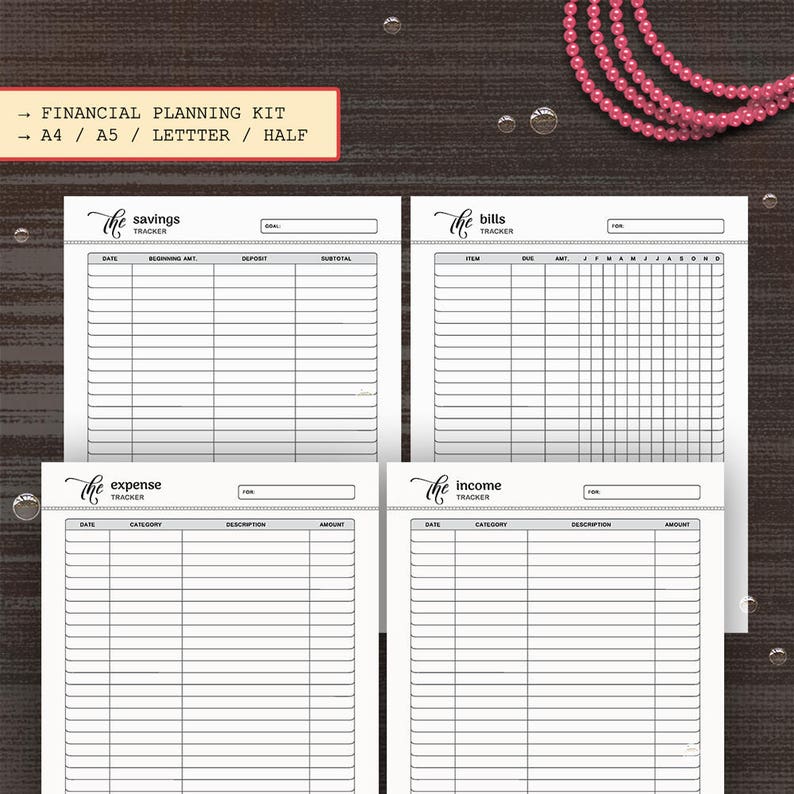

Траты

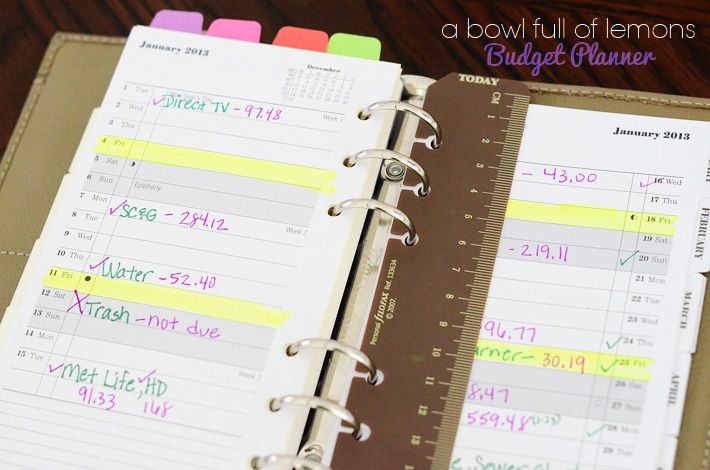

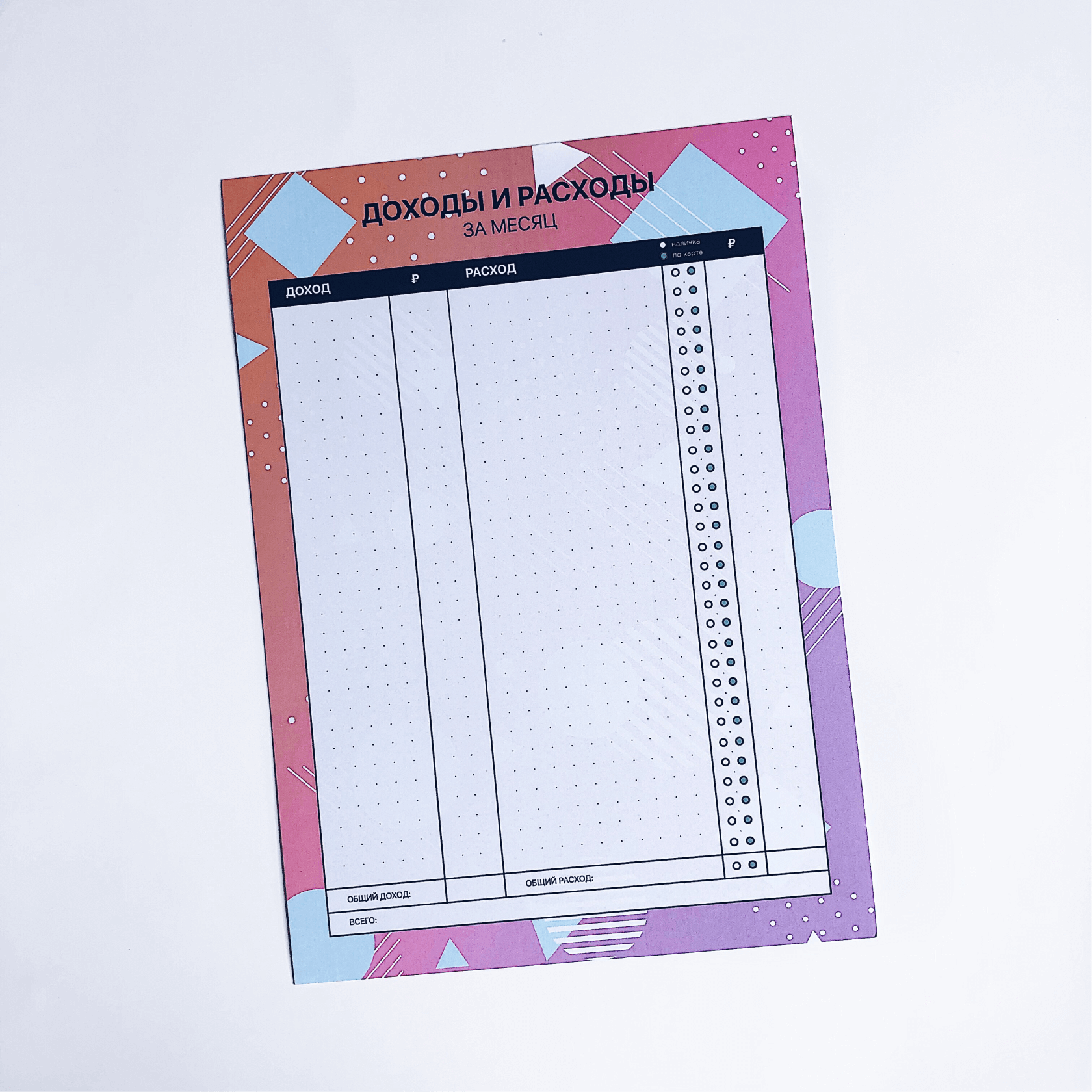

Сара, она же @thatbujokid, предлагает расчертить страницу на несколько колонок, в которые можно записывать дату, покупку, место, тип покупки и цену. Так вам легко будет видеть куда уходят деньги.

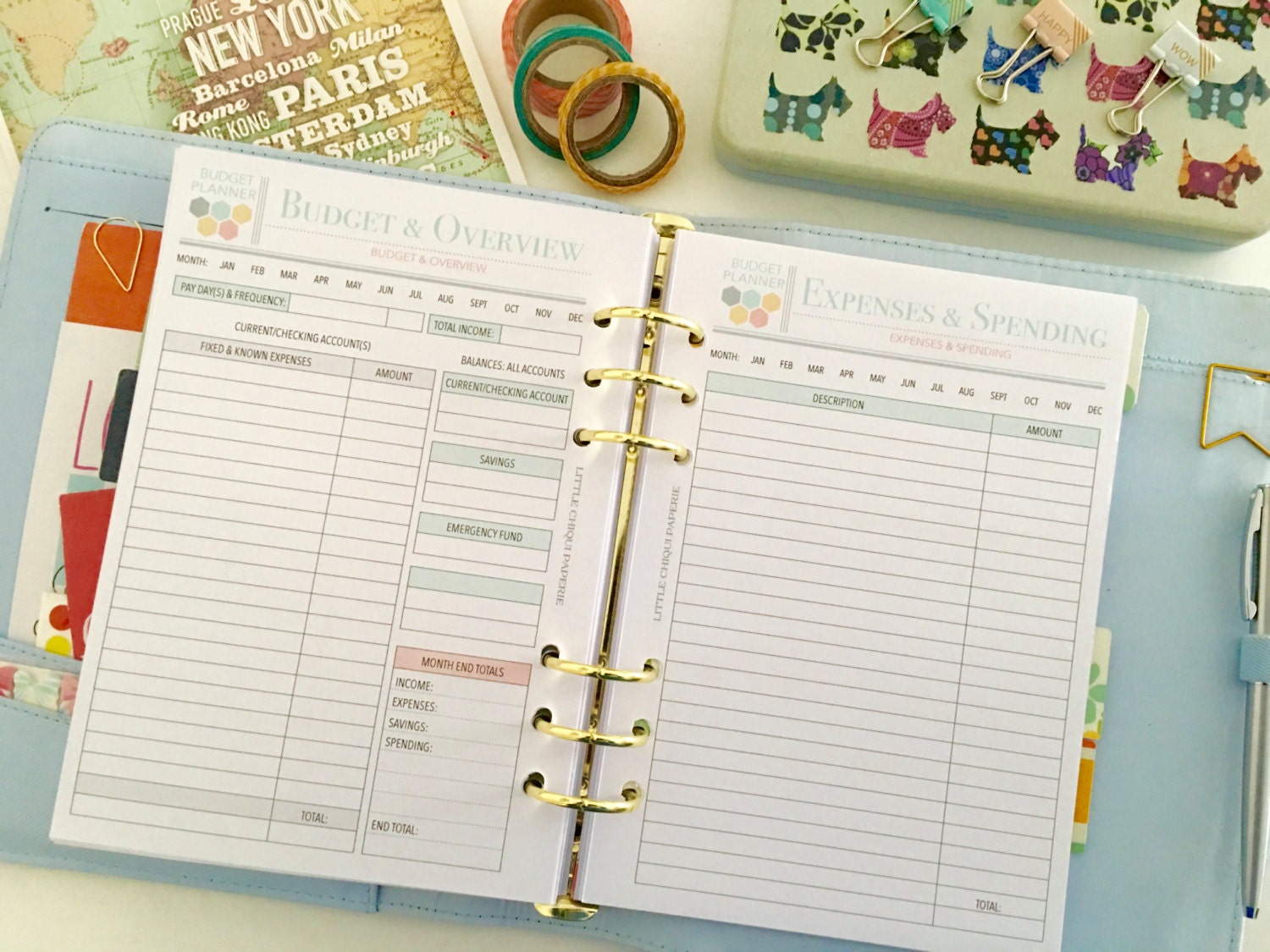

Бюджет и траты

Лори @cardigansandchamomile красиво оформила разворот тетради, чтобы слева записывать подробности текущего бюджета, а справа траты.

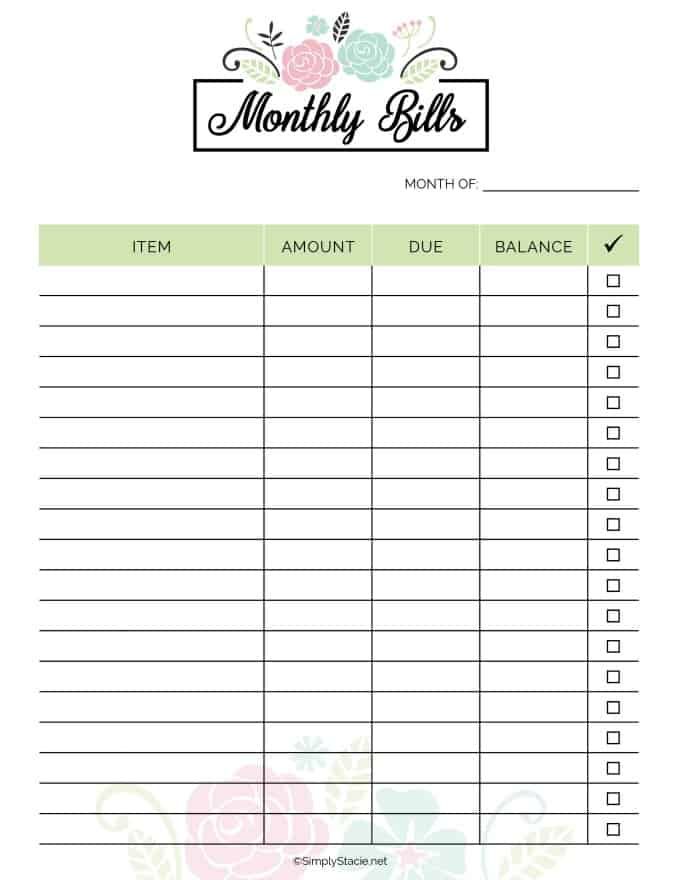

Счета

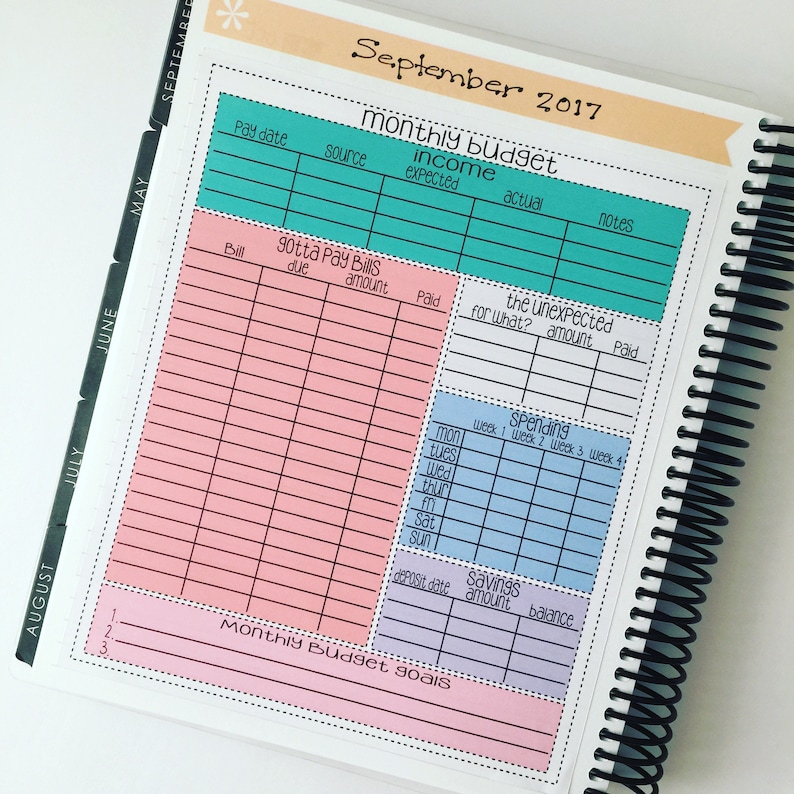

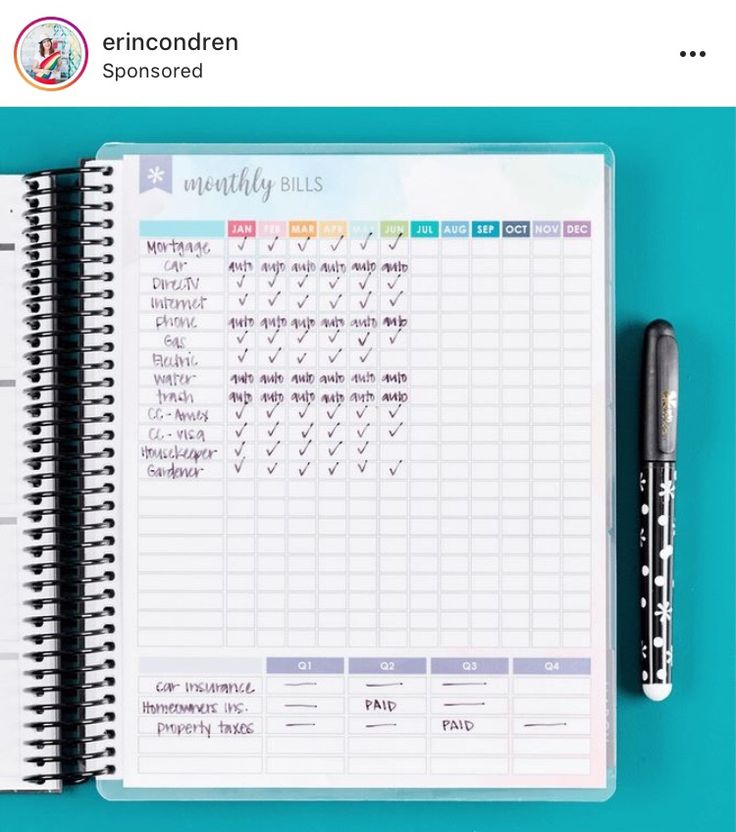

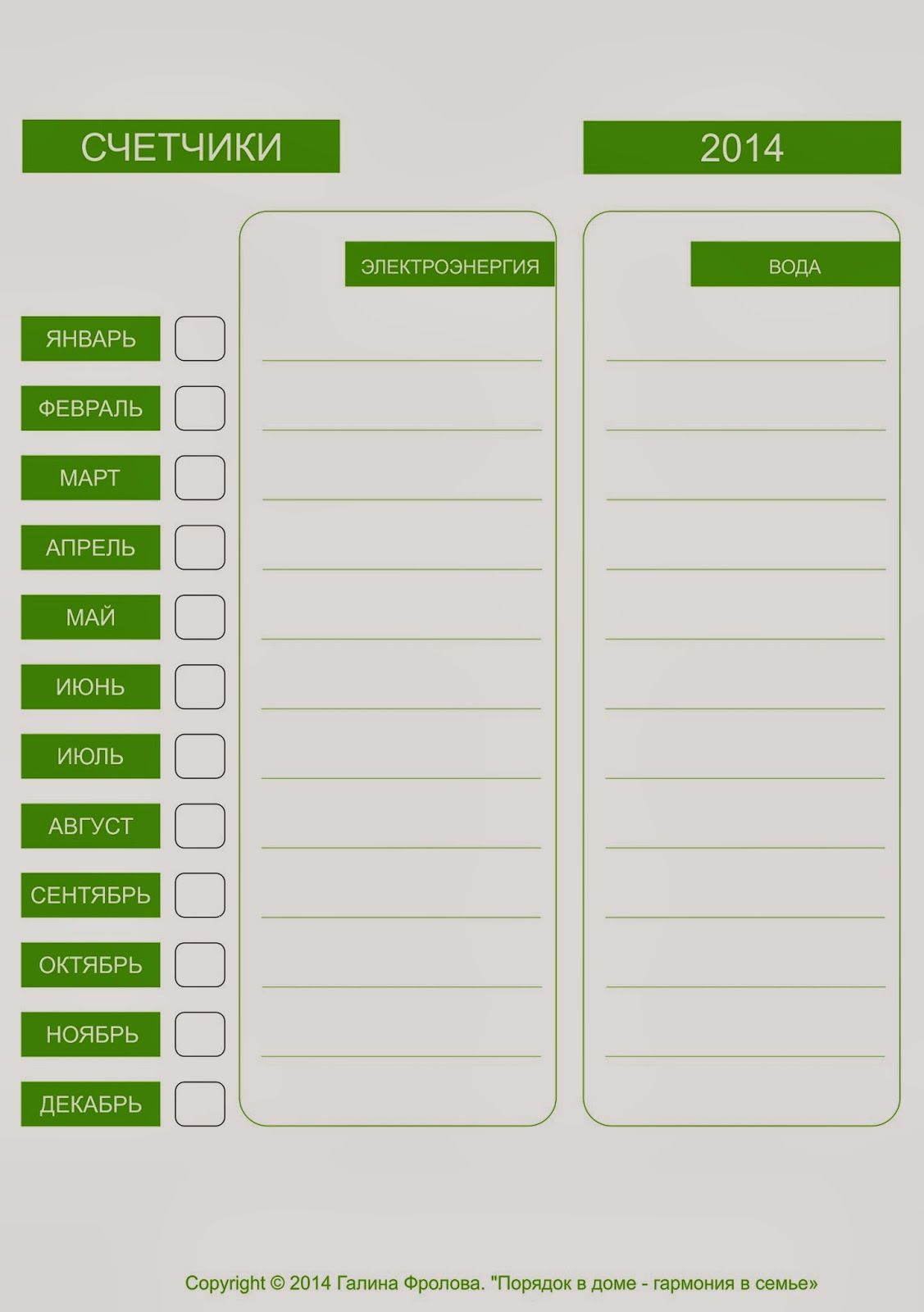

Хейден @craftyenginerd предлагает использовать таблицы с делением по месяцам — когда и сколько нужно заплатить за коммунальные услуги, телефон, интернет и т.д. Для тех счетов, которые оплачиваются раз в квартал или раз в полгода предусмотрены отдельные колонки.

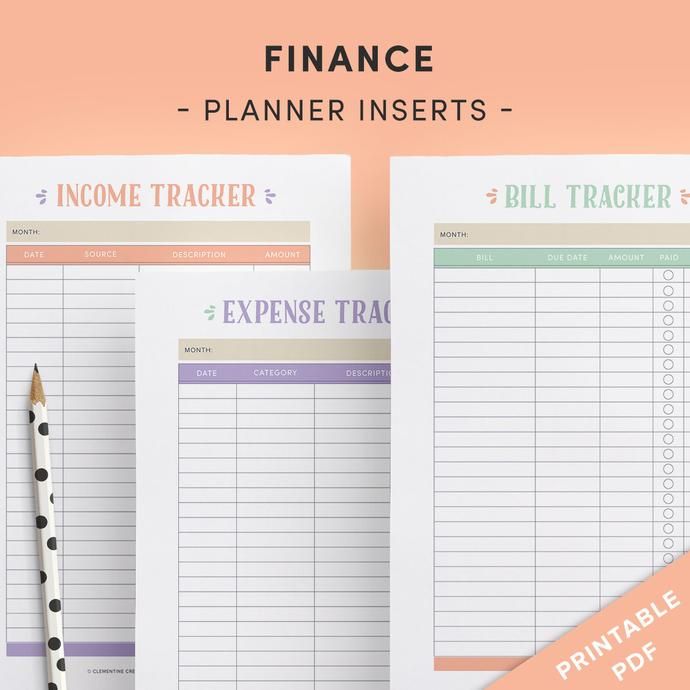

Трекер подписок

Иногда мы забываем о тратах на подписки на разные интернет-сервисы вроде Apple Music, Google Drive и Netflix, а вместе они могут составить вполне ощутимую статью расходов. Для учета этих трат стоит завести отдельную страницу в ежедневнике, как это делает @Lazy.bujo.

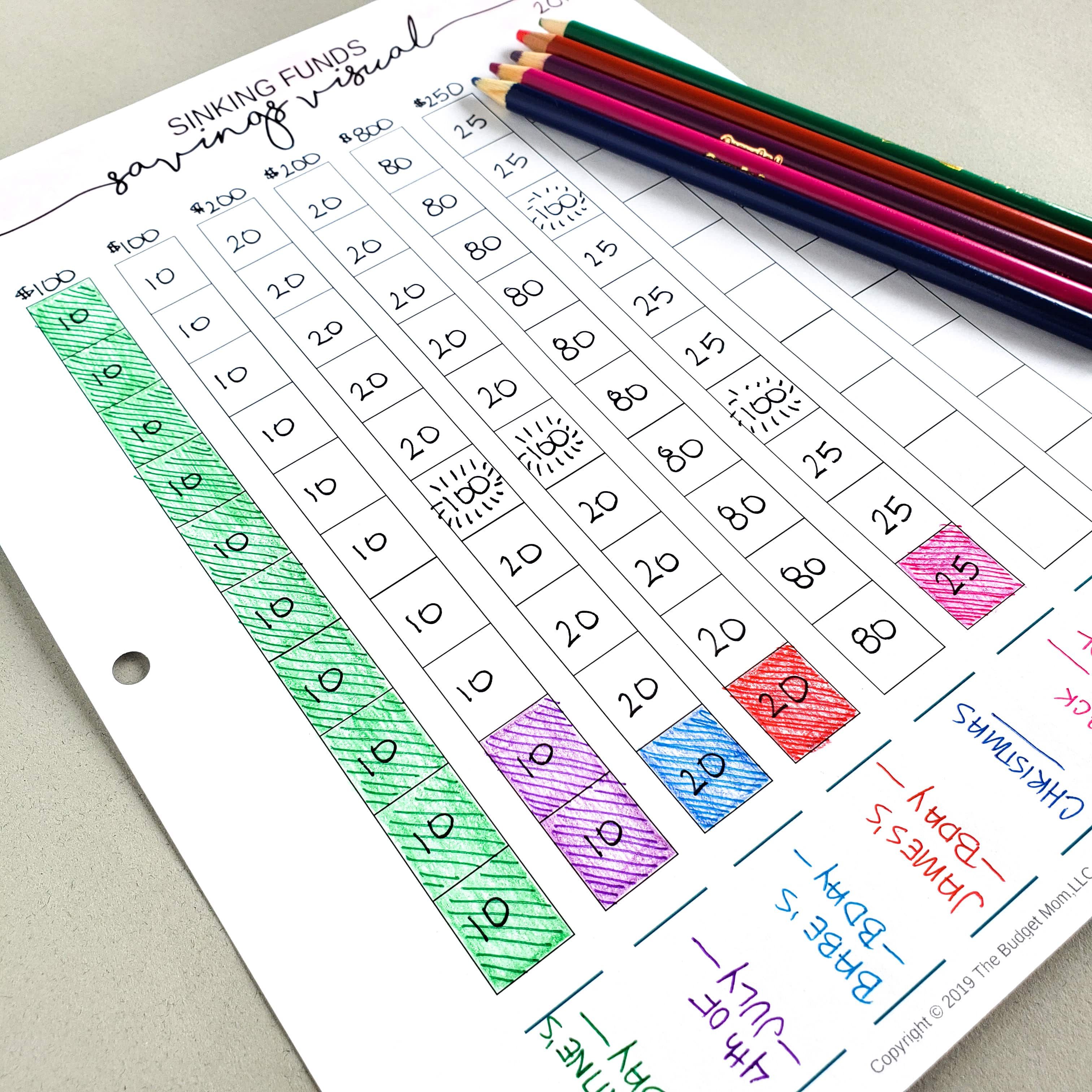

Сбережения

Совершенно потрясающая визуализация учета своих сбережений. Посередине нарисован дом — цель сбережений, а суммы записываются в кирпичики, которые закрашиваются по мере увеличения накоплений. Неизвестно кому принадлежит рисунок, но он классный!

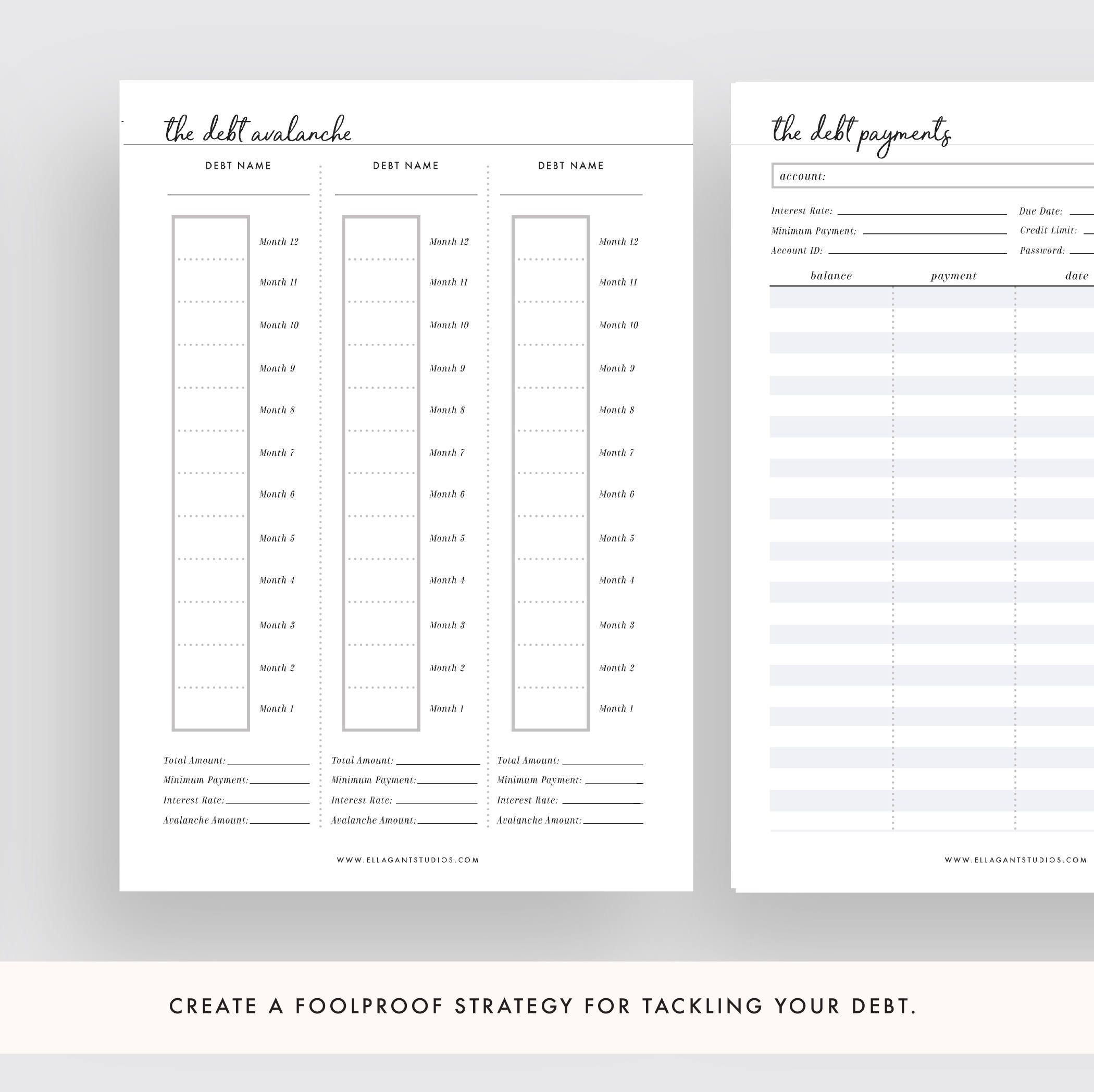

Долги

Если вы выплачиваете долг или кредит, воспользуйтесь месячным графиком от Эрин @the.petite.planner. Суммы также можно заносить в таблицы. А по этой ссылке бизнесмен и бухгалтер по имени Сет рассказывает, как избавиться от долга и вредных привычек с помощью Bullet Journal.

Какие еще страницы стоит завести в BJ для ведения финансов? Планирование бюджета путешествий, подарков, детальный учет трат на еду (например, чтобы узнать сколько денег уходит на сладкое) и т. д. Bullet Journal хорош тем, что вы сами решаете какой вид и структуру придать своему ежедневнику. Так что дайте простор воображению и вперед!

д. Bullet Journal хорош тем, что вы сами решаете какой вид и структуру придать своему ежедневнику. Так что дайте простор воображению и вперед!

Главное выбрать правильный блокнот и инструмент для заметок и зарисовок

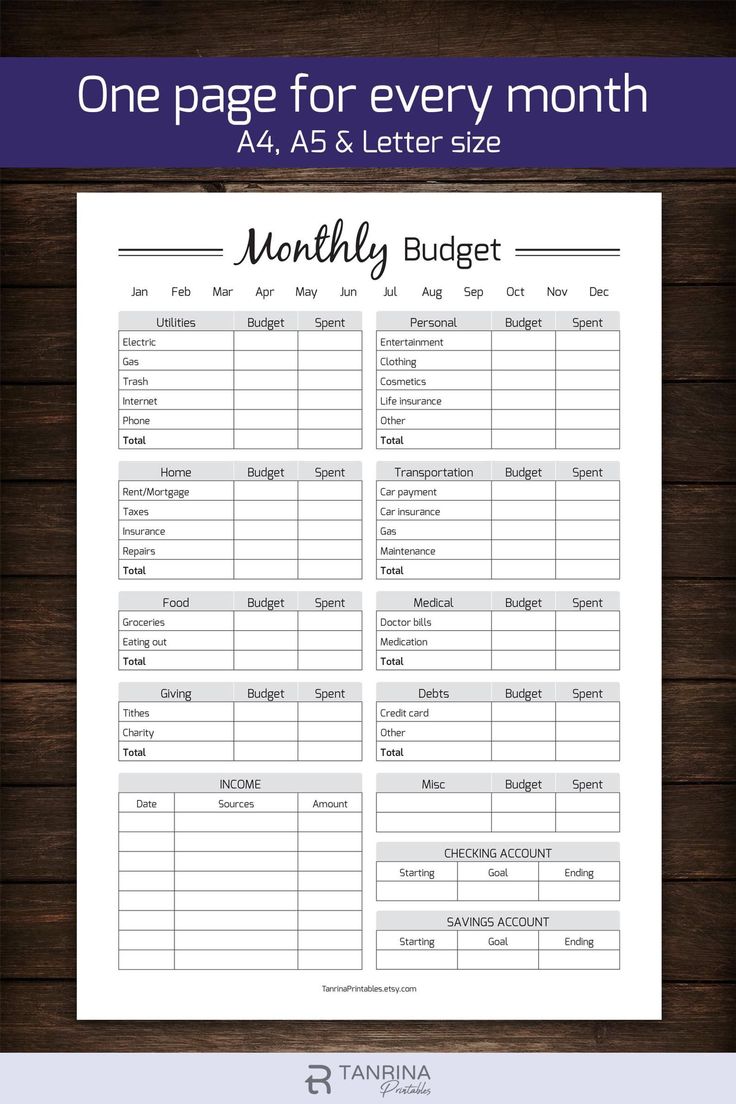

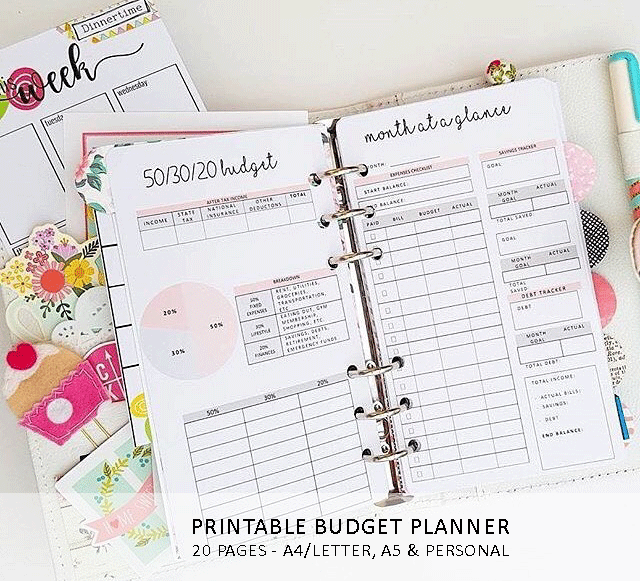

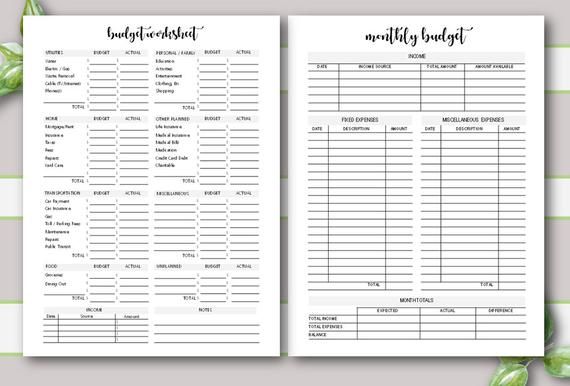

Бесплатные шаблоны для ведения любого бюджета в Excel

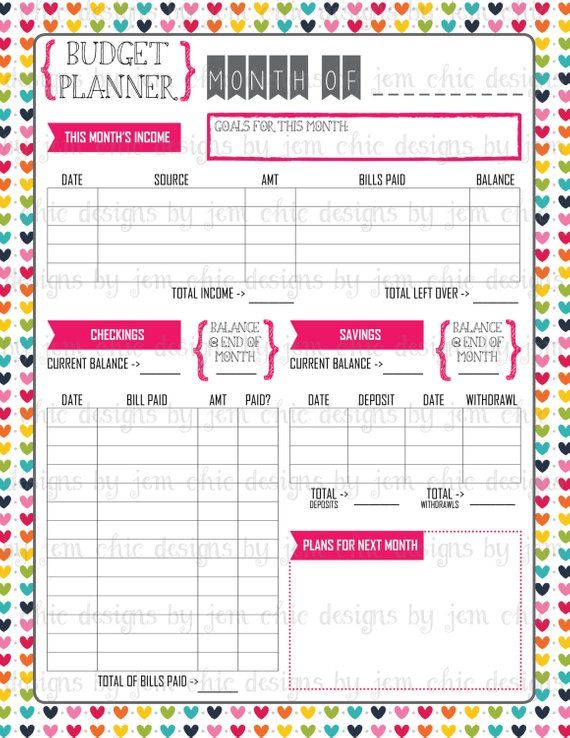

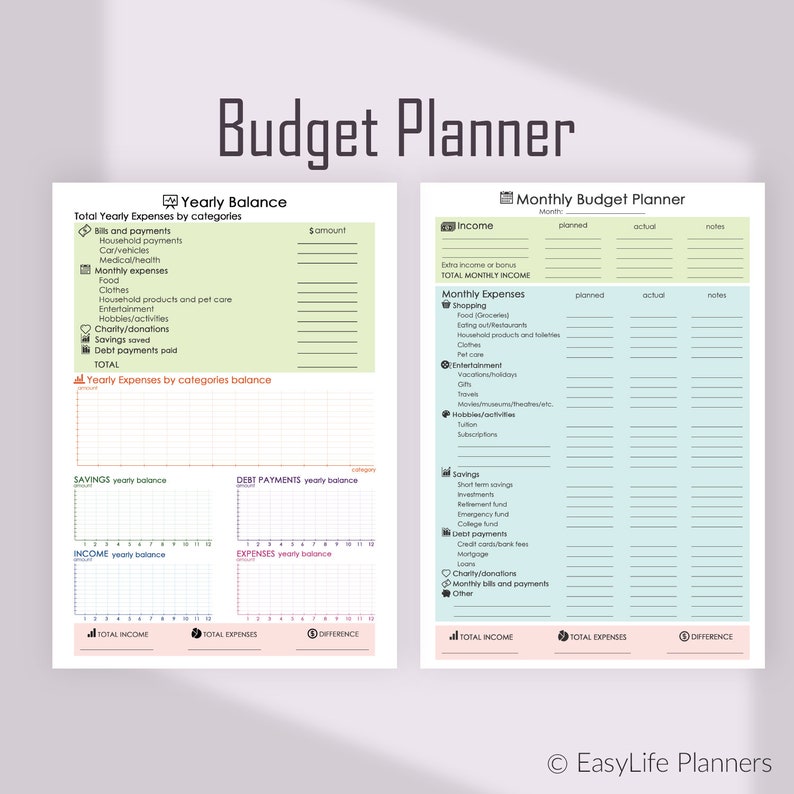

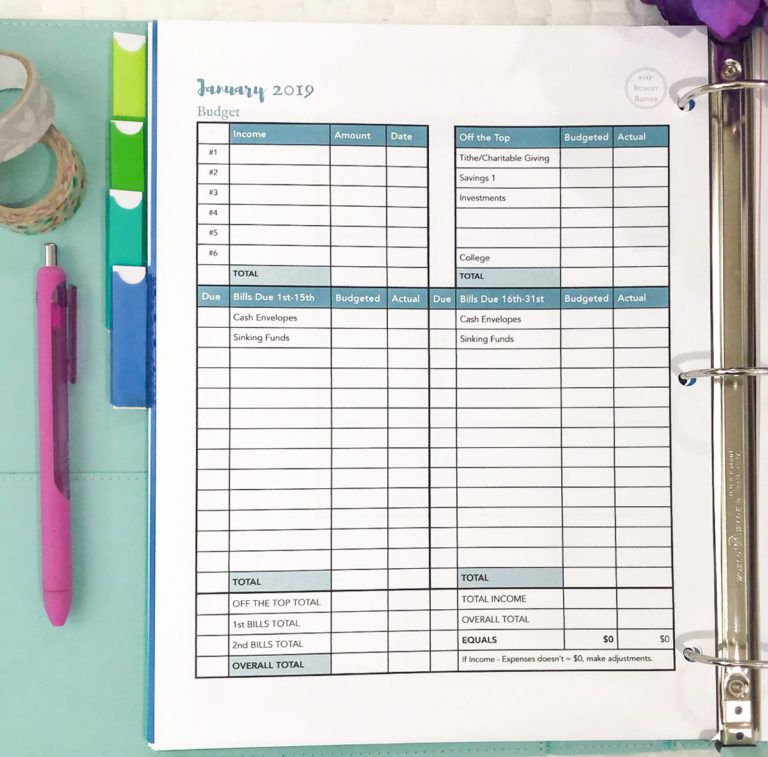

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

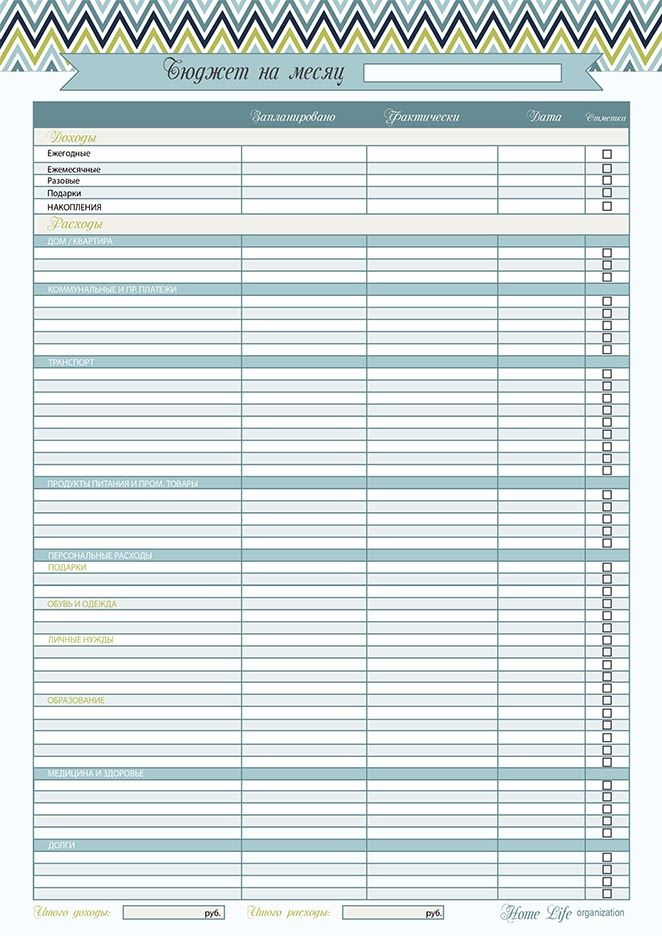

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений. Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Финансовый планер — Финансовая компания «Сенти»

Желаете разбогатеть, но боитесь выйти из сегодняшней зоны комфорта?

Хотите стать финансово-независимым, но не знаете, как и с чего начать?

В этом Вам поможет наш суперэффективный финансовый планер!

Стоимость – 1.100 сом

Продукт, разработанный специалистами компании Сенти – финансовый планер, разработанный нашей компанией, на основе накопленного опыта работы с населением по эффективному управлению личными деньгами.

Чтобы уберечь себя от крупных трат и скопить на что-то большее, необязательно отказывать себе во всём и намертво зашивать сбережения в носки.

Если Вы из числа тех потребителей, кто при покупке очередной безделушки наивно думает, что пара сотен сомов нисколько не отразится на Вашем бюджете, наш планер тактично намекнёт на обратное. Забивая сюда каждую свою покупку, Вы узнаете, какая сфера жизни обходится Вам дороже всего, а также поймёте, что все незначительные расходы в сумме дают крупную цифру, которой бы хватило, например, на поездку в отпуск.

Идеальная вещь для потребителей, страдающих синдромом ежедневных покупок, то есть для всех нас. Если Вы хотите начать откладывать деньги на что-то более весомое, чем обед в столовой, это приложение поможет Вам взять себя в руки и вычислить сумму своих ежедневных расходов. Для начала операции по сдерживанию затрат нужно вбить свой ежемесячный доход, обозначить сумму стандартных ежемесячных расходов (например, коммунальные платежи) и указать процент от общего дохода, который Вы хотите откладывать в копилку. Исходя из этих данных Вы увидите сумму, которую Вы сможете смело тратить в течение дня.

Для начала операции по сдерживанию затрат нужно вбить свой ежемесячный доход, обозначить сумму стандартных ежемесячных расходов (например, коммунальные платежи) и указать процент от общего дохода, который Вы хотите откладывать в копилку. Исходя из этих данных Вы увидите сумму, которую Вы сможете смело тратить в течение дня.

Самая неприятная особенность доходов заключается в том, что они быстро превращаются в расходы, грозя в самый неподходящий момент оставить вас без денег. Чтобы это произошло не так быстро, можно дать себе клятву только зарабатывать, ничего не покупая, а можно просто вести учёт своих затрат. Благодаря нашему планеру Ваша наличность всегда будет у Вас на виду, для этого нужно всего лишь скрупулёзно отмечать каждую покупку.

10 лучших приложений для ведения персональных финансов

1. Money Lover

Money Lover — приложение для тех, кто хочет держать свои финансы под контролем. С его помощью можно следить за тратами, формировать бюджет и всегда быть в курсе того, сколько у вас имеется сбережений. Кроме того, приложение умеет фиксировать ваши долговые обязательства и постоянные выплаты, а также напоминать о необходимости совершить очередной платёж.

Кроме того, приложение умеет фиксировать ваши долговые обязательства и постоянные выплаты, а также напоминать о необходимости совершить очередной платёж.

Цена: Бесплатно

Разработчик: Finsify

Цена: Бесплатно

2.

Money Manager

Money ManagerЭто очень функциональное приложение. Оно позволяет контролировать доходы, расходы, а также предоставляет исчерпывающую статистику за любой интересующий вас период времени. Среди наиболее значимых функций можно отметить следующие: доступ к данным с компьютера, применение системы двойной записи, планирование бюджета по отдельным категориям, управление кредитными и дебетовыми картами.

Цена: Бесплатно

3. Дзен-мани: учёт расходов

«Дзен-мани» умеет самостоятельно фиксировать расходы, что избавляет от необходимости вручную вносить каждый платёж и покупку. Для этого к приложению можно подключить импорт операций из «Сбербанка», «Альфа-банка», «Тинькофф банка», «Яндекс. Денег», Webmoney или QIWI.

Денег», Webmoney или QIWI.

Кроме того, приложение умеет получать информацию о списании денег из приходящих СМС от всех крупнейших банков России, Украины, Беларуси. С помощью «Дзен-мани» вы сможете увидеть общую картину ваших финансов и понять, сколько денег свободно и сколько надо зарезервировать на оплату счетов.

Цена: Бесплатно

Цена: Бесплатно

4.

Bills Monitor

Bills MonitorКаждому из нас приходится ежемесячно совершать большое количество обязательных выплат. Арендная плата, коммунальные услуги, кабельное телевидение, интернет, языковые курсы, тренажёрный зал и многое другое. Просрочка любого из этих платежей создаст вам проблемы или лишит каких-либо благ, так что лучше постараться про них не забывать.

С приложением Bills Monitor вы будете абсолютно уверены, что вовремя заплатили по всем счетам, а также получите представление, сколько же денег остаётся в итоге на жизнь.

Цена: Бесплатно

5. Money Wallet

Некоторым пользователям может показаться, что для платформы Windows написано мало качественных приложений для ведения персональных финансов. Однако это не так. Живой пример — Money Wallet, которое объединяет все ваши счета в одном месте, следит за состоянием бюджета и вовремя напоминает о запланированных платежах.

Однако это не так. Живой пример — Money Wallet, которое объединяет все ваши счета в одном месте, следит за состоянием бюджета и вовремя напоминает о запланированных платежах.

В приложении можно вести счета различных типов (наличные, банковский счёт, кредитная карта). Оно поддерживает многовалютность с возможностью обновления текущего курса через интернет, а также позволяет создавать еженедельные, ежемесячные и ежегодные бюджеты.

Разработчик: Разработчик

Цена: Бесплатно

6. Goodbudget

Goodbudget — это приложение для контроля над своими персональными финансами. Его главное отличие от других программ заключается в том, что пользователю предлагается самому составить финансовый план на месяц. Вы указываете, сколько хотели бы потратить на развлечения, транспорт, питание и другие категории расходов, а Goodbudget проследит, насколько хорошо вы придерживаетесь намеченных целей.

Его главное отличие от других программ заключается в том, что пользователю предлагается самому составить финансовый план на месяц. Вы указываете, сколько хотели бы потратить на развлечения, транспорт, питание и другие категории расходов, а Goodbudget проследит, насколько хорошо вы придерживаетесь намеченных целей.

Цена: Бесплатно

Приложение не найдено

7. Monefy

Monefy поможет вам организовать удобную систему учёта всех ваших расходов. Это приложение обладает интуитивно понятным интерфейсом, позволяющим мгновенно добавлять новые записи. Если у вас несколько устройств или вы хотите следить за расходами всей семьи, то в приложении имеется система синхронизации через Dropbox. В этом же облачном сервисе хранятся резервные копии данных на случай какого-то сбоя или потери смартфона.

Это приложение обладает интуитивно понятным интерфейсом, позволяющим мгновенно добавлять новые записи. Если у вас несколько устройств или вы хотите следить за расходами всей семьи, то в приложении имеется система синхронизации через Dropbox. В этом же облачном сервисе хранятся резервные копии данных на случай какого-то сбоя или потери смартфона.

Цена: Бесплатно

8. Splittable

Приложение Splittable создано специально для тех людей, которые вместе снимают квартиру или делят затраты на содержание домохозяйства с другими членами семьи. С его помощью можно легко понять, кто больше платит за коммунальные услуги, сколько денег каждый потратил на закупку продуктов и другие общие нужды. Splittable наведёт порядок в ваших общих расходах, что поможет избежать ненужных споров и обид.

Splittable наведёт порядок в ваших общих расходах, что поможет избежать ненужных споров и обид.

Цена: Бесплатно

Приложение не найдено

9. Expensify

Основная задача Expensify заключается в хранении и распознавании кассовых чеков. Вам достаточно просто сфотографировать счёт в кафе, баре, магазине, чтобы умное приложение само занесло представленную на нём сумму в нужную категорию расходов. Идеальный инструмент в командировках, после которых необходимо представить в свою фирму детальный отчёт о потраченных деньгах.

Идеальный инструмент в командировках, после которых необходимо представить в свою фирму детальный отчёт о потраченных деньгах.

Цена: Бесплатно

Цена: Бесплатно

10. Moneygraph+

Moneygraph+ — простой и понятный способ учёта финансов для предпринимателей, фрилансеров, копирайтеров, деловых людей и представителей других профессий, которые имеют постоянно меняющиеся источники и размеры доходов.

Приложение позволяет создавать несколько счетов и делать между ними переводы, пользоваться встроенными и создавать свои собственные категории расходов, настраивать и сохранять отчёты, синхронизировать данные между несколькими устройствами через OneDrive.

Разработчик: Apptomatique

Цена: Бесплатно

А какими приложениями для управления личными финансами пользуетесь вы?

О финансовом планировании — Сімейний Бюджет

«План, что и говорить, был превосходный: простой и ясный, лучше не придумать. Одно только плохо: Алиса не имела ни малейшего представления о том, как все это осуществить». Бывало ли с вами такое? Тогда причина ясна — отсутствие личного финансового плана, то есть пошаговой инструкции по достижению ваших финансовых целей.

Чтобы в нашей жизни не случалось так же, как в известной книге Льюиса Кэрролла «Алиса в стране чудес», свой семейный финансовый план лучше составлять с привлечением профессиональных планеров. А составлять такую «дорожную карту» сбережений, трат и инвестиций помогают профессионалы — финансовые планеры. Один из таких финансовых гуру – Сергей Микулов, герой спецпроекта «Вдохновляющие истории», который мы делаем совместно с компанией Advance Finance Alliance (AFA).

Сергей — партнер проекта по финансовому планированию жизни IPlan. В его истории — два серьезных университета: Харьковский национальный университет радиоэлектроники и Национальная юридическая академия. Прежде чем прийти к финансовому планированию, он успел поработать в промышленности, банковской сфере и страховании. О своем опыте по управлению личными финансами Сергей уже несколько лет рассказывает в Facebook-блоге и на YouTube “Баллады экономного рыцаря”, пишет хрестоматию “Как и куда инвестировать в Украине”. В беседе с Family Office он остановился на финансовом планировании, отношении к деньгам, резервном фонде и конкуренции.

О своем опыте по управлению личными финансами Сергей уже несколько лет рассказывает в Facebook-блоге и на YouTube “Баллады экономного рыцаря”, пишет хрестоматию “Как и куда инвестировать в Украине”. В беседе с Family Office он остановился на финансовом планировании, отношении к деньгам, резервном фонде и конкуренции.

Сергей, расскажите, пожалуйста, немного о проекте iPlan?

iPlan — это первый в Украине проект по семейному финансовому планированию. В США уже давно существует такая специальность – финансовый планер, советник. Во многих западных странах помощь в составлении личного и семейного финплана — норма обслуживания. Ведь, образно говоря, можно махать лопатой сколько угодно, но если нет понимания, зачем ты это делаешь, то ты просто тратишь свои время и силы зря. Вот это понимание – «зачем?» – человеку и дает финансовый план. А мы в iPlan помогаем его составить.

Кто обычно обращается к вам за помощью в составлении финансового плана?

Обычно это люди, которые работают по найму, в основном из IT-сектора. Не секрет, что они сейчас — локомотив нашего национального благосостояния: они очень хорошо двигают спрос и качество финансовых услуг, ведь банки вынуждены конкурировать за них, а конкуренция – это пища для качественного сервиса. Обращаются также и другие физлица, предприниматели.

Не секрет, что они сейчас — локомотив нашего национального благосостояния: они очень хорошо двигают спрос и качество финансовых услуг, ведь банки вынуждены конкурировать за них, а конкуренция – это пища для качественного сервиса. Обращаются также и другие физлица, предприниматели.

С какой суммой капитала обычно обращаются к вам за помощью в составлении финансового плана?

Можно обращаться и с нулевой суммой, но главное с возможностью и желанием откладывать на свои финансовые цели. С капиталом от $10 тыс. уже можно безопасно инвестировать в ОВГЗ и за рубеж, до этой суммы — лучше “подождать” на депозитах.

В интернете есть много готовых приложений-планеров для компьютеров и смартфонов. Почему ваши клиенты должны обращаться к вам, а не составлять финплан самостоятельно?

Можно многое делать самостоятельно: овладеть способами самолечения, научиться стричь себя с помощью зеркала и так далее. Вопрос лишь в том, ценишь ли ты время, которое на это тратишь так же, как время, за которое ты можешь заработать деньги или отдохнуть. К нашим услугам прибегают те, кто понимает, что целесообразнее воспользоваться услугами эксперта.

К нашим услугам прибегают те, кто понимает, что целесообразнее воспользоваться услугами эксперта.

Во-первых, когда план составляет независимый эксперт, который может посмотреть на тебя объективно, это лучше с точки зрения качества. Во-вторых – это экономия времени на получение и отслеживание необходимой информации. Мы как эксперты постоянно сталкиваемся с финансовыми услугами, мы в этой теме разбираемся и понимаем, какие есть новинки, можно ли им доверять, будет ли от них какой-то эффект, на что необходимо клиенту обращать свое внимание, а на что – не стоит. Не всегда у людей, которые работают не в финансовой сфере, хватает на это времени.

О финансовом планеС чего обычно начинаете работу с клиентом?

Начинаем с цели. Своим клиентам мы говорим, что не бывает инвестиций без целей. Инвестиции – это инструмент. И прежде чем начать инвестировать, необходимо задаться вопросом, для чего тебе нужны деньги, когда и в какой валюте.

Следующий вопрос – что у вас уже есть, какие активы. Какова ваша способность генерировать деньги, сколько человек в семье “приносят” деньги. Далее мы сравниваем возможности и обязательства перед самим собой (так называемые «хотелки»). Если «хотелки» превышают возможности, ваш финансовый план не сбалансирован, значит, чем-то нужно пожертвовать: передвинуть цели по временной шкале, либо уменьшить, либо отказаться. Или взять на себя обязательство увеличить доходы.

Какова ваша способность генерировать деньги, сколько человек в семье “приносят” деньги. Далее мы сравниваем возможности и обязательства перед самим собой (так называемые «хотелки»). Если «хотелки» превышают возможности, ваш финансовый план не сбалансирован, значит, чем-то нужно пожертвовать: передвинуть цели по временной шкале, либо уменьшить, либо отказаться. Или взять на себя обязательство увеличить доходы.

Как только мы сбалансируем «хотелки» и возможности, начинаем планировать инвестиции. Для каждой цели составляем инвестиционный портфель, несколько вариантов, объясняем клиенту сильные и слабые стороны каждого варианта. Наша основная задача и ценность нашего сервиса – научить человека принимать финансовые решения. Мы не управляющие активами, наша задача – научить клиента и далее помогать ему принимать осознанные финансовые решения, управлять своими деньгами, иногда и защищать его капитал от эмоциональных решений.

И как вы это делаете?

Мы объясняем, что такое риск, почему доходность и риск взаимосвязаны, изучаем риск-профиль клиента, прежде чем предлагать что-то. Мы составляем финансовый план с учетом восприятия рисков клиентом и существующих рисков, а не так, что весь план у нас в «розовом цвете» и выполнить его получится, только если все звезды сойдутся. Даже в рамках консервативного подхода у нас имеется много предположений.

Мы составляем финансовый план с учетом восприятия рисков клиентом и существующих рисков, а не так, что весь план у нас в «розовом цвете» и выполнить его получится, только если все звезды сойдутся. Даже в рамках консервативного подхода у нас имеется много предположений.

Ок, финплан готов. Что дальше?

Когда план составлен, наша задача — помочь клиенту воспользоваться финансовыми услугами для его претворения в жизнь: открыть брокерские счета, заключить договоры страхования и так далее. К примеру, мы помогаем подобрать страховую программу, потому что 95% людей в Украине не имеют страховой защиты. Они полагаются только на свои финансовые возможности. Но в жизни есть форс-мажоры – болезни, несчастные случаи… А потому своим клиентам мы всегда говорим: «Мы страхуем не жизнь, а ваш капитал». Эти страховые программы – страхование жизни, здоровья от критических заболеваний, медстрахование – защита вашего капитала от расходов, связанных с преодолением трудностей. Иначе в случае их наступления вы будете забирать средства из капитала. Уплатив страховые взносы, мы перекладываем такие риски на страховые компании, финплан же нужно оградить от возможных форс-мажоров.

Уплатив страховые взносы, мы перекладываем такие риски на страховые компании, финплан же нужно оградить от возможных форс-мажоров.

Есть у нас и семьи с планом реагирования на какие-то негативные жизненные ситуации. Например, если в семье все финансы завязаны на супруге, а он уходит из жизни, его семья может долгое время, пока не вступит в наследство, оставаться вне рамок комфорта. В этом случае приходится составлять такие планы действий в кризисных ситуациях, чтобы супруга тоже имела возможность управлять активами.

Насколько конкретны ваши советы? Можете ли вы порекомендовать определенную страховую, брокерскую компанию или банк?

Мы себя позиционируем как независимые финансовые советники, то есть мы не получаем комиссий от провайдеров банковских, брокерских, страховых услуг. Мы работаем только за плату, которую нам дают клиенты — модель «fee only», а значит, мы преследуем только их интересы. Наша задача – «пропылесосить» рынок и найти лучшее, что соответствует пожеланиям клиентов. Мы никогда не предлагаем просто одно решение, мы предлагаем выбор.

Мы никогда не предлагаем просто одно решение, мы предлагаем выбор.

А насколько открыто потенциальные клиенты готовы сообщать вам информацию о своих активах и жизненных планах?

Проблема доверия и правда существует. Мы не настаиваем на раскрытии информации, если человеку некомфортно.

Важна ли схожесть взглядов клиента и финансового планера? Что делать в случае, если мнения о финансовой стратегии у них радикально не совпадают?

Если человек находится в противофазе со мной, это даже полезно с точки зрения финансов. Одно из сообщений, которое мы, шутя, доносим клиентам – наша задача охранять ваши деньги от вас самих. Бывает большое количество соблазнов, человек, поддавшись им, говорит: “Я хочу вот это сделать”. Я отвечаю: “Ок, но если ты так сделаешь, это, к примеру, увеличит время выхода на пенсию на пять лет, ты к этому готов?” То есть я перевожу такие пожелания на язык финансовых целей.

Какие ошибки чаще всего допускают люди при финансовом планировании?

Довольно часто мне встречаются люди, которые не имеют конкретных финансовых целей, а просто хотят инвестировать. И инвестируют, не понимая, с какой целью. В результате имеют несбалансированный по целям и инвестициям портфель. А потом нам вместе приходится его реструктуризировать.

И инвестируют, не понимая, с какой целью. В результате имеют несбалансированный по целям и инвестициям портфель. А потом нам вместе приходится его реструктуризировать.

Встречаются также люди, которые хотят инвестировать, не создав резервный фонд. Резервный фонд – это не просто “подушка” безопасности, на которой можно спать. Это сумма денег в ликвидной форме – в банковской ячейке, на депозите или в ОВГЗ, которая позволяет, как минимум, полгода жить нормально, без снижения жизненного комфорта, при возникновении обстоятельств, нарушающих обычный жизненный ритм. Такими обстоятельствами могут быть, например, смена работы. Только после создания такого резервного фонда можно начинать инвестировать.

А если смена работы не планируется? Для чего еще нужен резервный фонд?

Давайте представим, что такого запаса у вас нет. Вы вложились в ценные бумаги на американском рынке, а спустя пару лет решили позаниматься йогой и на полгода отойти от дел. Вложенные деньги вам понадобится вернуть. А на фондовом рынке — спад, вы вынужденно продадите свой портфель и зафиксируете убытки — вы же не были к этому готовы! Инвестиции в фондовый рынок – это вложения на срок 10 и более лет.

А на фондовом рынке — спад, вы вынужденно продадите свой портфель и зафиксируете убытки — вы же не были к этому готовы! Инвестиции в фондовый рынок – это вложения на срок 10 и более лет.

И у вас есть методика, как проще всего создать такой резервный фонд?

Каждый человек безболезненно может откладывать минимум 10% от своих доходов, какими бы они не были. И жить на оставшиеся 90%. Если люди не умеют откладывать, они живут сегодняшним днем, то есть считают, что существующая модель будет оставаться неизменной. Мой жизненный опыт показывает, что так случается довольно редко.

То есть вы сторонник консервативной стратегии финансового планирования?

Правильнее сказать, я советую использовать классические финансовые инструменты, история которых прослеживается, доходность которых существует на протяжении большого количества лет и которые можно прогнозировать.

Если ваша задача – научить клиентов принимать финансовые решения самостоятельно, и вы справляетесь с ней успешно, то получается, что скоро все ваши клиенты перестанут нуждаться в ваших услугах…

Наша бизнес-модель не предполагает, что мы расстанемся с клиентом, потому что весь наш продукт – это жизненный цикл финансовой жизни семьи.

Я верю в то, что когда действующие финансовые планы клиентов будут реализованы, подрастет следующее поколение, их дети, нужно будет планировать планы и инвестиционные портфели для них. Кроме того, мы учим клиента, а значит он будет нам задавать более сложные вопросы, которые будут нас “развивать”. То есть появятся задачи другого уровня, будут другие возможности на рынке, план будет постоянно усложняться. Поэтому в финансовых услугах главное – отношения с клиентом.

О рискеА если я приду к вам и скажу, что я хочу все свои ресурсы инвестировать в криптовалюту – биткоин, например?

Это ваше право, но я не рекомендую. Я клиентам всегда говорю: “Хотите инвестировать в биткоин – ок, но до 10% капитала”. Потому что 90% должны быть размещены в понятных финансовых инструментах, а 10% можно инвестировать в биткоины, открыть бизнес с дядей, купить франшизу на кофейню, вложиться в стартап и так далее. Это как свисток на чайнике – финансовый “пар” тоже надо периодически выпускать.

О модном венчурном инвестировании в стартапы. Вы знаете, что, по статистике, средний чек стартапа – минимум $25 тыс., а выживаемость в лучшем случае – 10%? Принцип диверсификации вложений работает и там. Получается, что для того чтобы «отбить» сумму инвестиций через 1000% доходность, нужно в 10 стартапов проинвестировать. То есть $250 тыс. – минимальный портфель на стартапы. Даже если ты агрессивный инвестор и доля рисковых вложений может занимать до 30% твоего портфеля, значит, у тебя должно быть $750 тыс. для инвестиций в классические инструменты. Иначе ты подвергаешь риску все свои цели.

Ну, хорошо, с рисковыми инвестициями разобрались, а оставшиеся 90% куда порекомендуете разместить?

Чтобы давать конкретные советы, надо знать, какой у вас риск-аппетит/профиль, как вы будете переживать за свои деньги. Если вы собираетесь много зарабатывать и много терять, у вас агрессивный риск-профиль. Если стараетесь сбалансировать, понимаете, что нельзя рисковать всем, это умеренный профиль. Если для вас важна защита капитала, и вы готовы какое-то время оставаться без дополнительных доходов — это консервативный риск-профиль. В зависимости от этого мы предлагаем различные инструменты. Агрессивный профиль – большая доля акций и недвижимости, умеренный – примерно 50/50 (акции/депозиты и облигации с фиксированным доходом), консервативный – 70% консервативные инвестиции (депозиты, облигации).

Если для вас важна защита капитала, и вы готовы какое-то время оставаться без дополнительных доходов — это консервативный риск-профиль. В зависимости от этого мы предлагаем различные инструменты. Агрессивный профиль – большая доля акций и недвижимости, умеренный – примерно 50/50 (акции/депозиты и облигации с фиксированным доходом), консервативный – 70% консервативные инвестиции (депозиты, облигации).

А как риск-профиль клиента отражается на доходности его инвестиций?

Консервативный профиль – доходность порядка 5% годовых на длинный горизонт (10+ лет), умеренный – 6-7%, агрессивный — 7% и выше.

А p2p-инвестирование? Как вы охарактеризуете его?

Я считаю, что р2р-кредитование — более прибыльный инструмент, чем классические депозиты и ОВГЗ, но нужно принимать во внимание и связанные с этим риски.

Какому профилю клиентов вы порекомендовали бы р2р-инвестирование?

Я рекомендую его тем клиентам, у которых: 1) есть капитал для минимального транша инвестирования; 2) их риск-профиль позволяет его сделать.

Можно рассказывать о финансовых инструментах очень много, но у них у всех есть точка безубыточности – для облигаций это 100 тыс. грн, или $5 тыс., но лучше – 10, для зарубежных инвестиций – $5-10 тыс., а в р2р-инвестировании — не менее $10 тыс. Эти вещи нужно знать, иначе ожидания некоторых людей могут быть обмануты.

Вы сами используете этот инструмент?

Да, поскольку я должен понимать финансовый ассортимент услуг, которые есть в Украине. С этой точки зрения меня в определенный момент заинтересовали услуги компании AFA. Более того, я сам тоже пользуюсь их услугами как инвестор.

На самом деле с AFA у нас много разных точек соприкосновения, мы часто общались с сотрудниками этой компании на бизнес-мероприятиях. А на наших ежеквартальных мероприятиях для предпринимателей AFA является спонсором, вся прибыль от их проведения направляется в благотворительные организации.

Стоимость финплана и конкуренцииЛюбопытно, а сколько стоят услуги финансового планера? Ведь потенциальному клиенту нужно понимать, окупится ли такая его инвестиция?

У нас стоимость минимального пакета составляет $390 в год. В него входят 10 часов обслуживания, мы их используем на консультации с клиентом, на работу с его информацией, на решение его вопросов с брокерами и страховыми компаниями. Как правило, за эти 10 часов среднестатистический клиент успевает сделать план, сбалансировать его, открыть брокерские счета, заключить договора страхования, сделать инвестиции, и остается еще время на пару наших встреч, чтобы посмотреть, как выполняется план и с чем связаны отклонения.

В него входят 10 часов обслуживания, мы их используем на консультации с клиентом, на работу с его информацией, на решение его вопросов с брокерами и страховыми компаниями. Как правило, за эти 10 часов среднестатистический клиент успевает сделать план, сбалансировать его, открыть брокерские счета, заключить договора страхования, сделать инвестиции, и остается еще время на пару наших встреч, чтобы посмотреть, как выполняется план и с чем связаны отклонения.

Есть пакеты с большим количеством часов, но стоимость часа нашей работы не меняется. Большее количество времени может понадобиться потому, что есть семьи с большим количеством целей, детскими задачами, бывает нужно реструктуризировать портфель, бывают клиенты, которые хотят во всем детально разобраться.

Ощущаете ли вы конкуренцию в своей сфере деятельности?

Конкуренты у нас есть, в Украине их около 10. Но пока этот бизнес не настолько конкурентный, как мог бы быть, так как мало кто знает, кто такой финансовый планер. Элементы финансового планирования используют многие, но тех, кто предлагает его как готовый продукт, пока мало. Рынок нужно создавать, нужно учить людей осознанным финансовым решениям. Наша задача — развивать понимание профессии финансового планера и формировать рынок, учить клиентов, участвовать в мероприятиях по повышению финансовой осознанности, так как чем квалифицированнее будет клиент, тем меньше мы потратим времени на начальном уровне, и сразу сможем стартовать.

Элементы финансового планирования используют многие, но тех, кто предлагает его как готовый продукт, пока мало. Рынок нужно создавать, нужно учить людей осознанным финансовым решениям. Наша задача — развивать понимание профессии финансового планера и формировать рынок, учить клиентов, участвовать в мероприятиях по повышению финансовой осознанности, так как чем квалифицированнее будет клиент, тем меньше мы потратим времени на начальном уровне, и сразу сможем стартовать.

Мы говорили о том, что неплохо, когда человек имеет хотя бы базовые знания в плане финансовой грамотности. Какие книги вы могли бы порекомендовать к изучению?

Я бы начинал с базовой книги – «Самый богатый человек в Вавилоне» (автор Джордж Самюэль Клейсон, первая публикация в 1926 г. – FO). Она написана вроде бы о древности, но по факту – лет 90 тому назад, в повествовательно-мифологическом стиле притчы. В ней речь идет о том, как обращаться со своими деньгами и как инвестировать. Если бы я прочитал ее в свое время, меньше бы ошибок в жизни допустил.

Если бы я прочитал ее в свое время, меньше бы ошибок в жизни допустил.

Применимо к нашим реалиям хорошо описаны приемы управления личными финансами в книге «Любовь и Бюджет» моего партнера Любомира Остапива.

Читать хорошо, но главное начать пробовать. Для этого есть хороший инструмент – финансовый тренинг «Жизненный Капитал», где вы проверяете, и если хотите, корректируете свою жизненную финансовую стратегию в игровом формате. Этот тренинг – основной инструмент воспитания будущего поколения, поскольку его автор – Деловой клуб «Партнер» – интенсивно развивает проект «1500 клубов финансовой грамотности» в украинских школах, в котором мы тоже участвуем.

Сергей, а как вы сами относитесь к деньгам? Что они для вас?

Деньги для меня – это конструктор решений для моих клиентов и для меня самого с целью достижения поставленных целей. Деньги – рабочий инструмент, для меня это рабочая лошадка, а не средство накопления. Конечно, хорошо, когда их много, но наступают этапы в жизни, когда ты понимаешь, что есть вещи более важные, чем деньги. Например, когда ты делишься своими знаниями и помогаешь людям, передаешь опыт, я от этого получаю большое удовольствие.

Например, когда ты делишься своими знаниями и помогаешь людям, передаешь опыт, я от этого получаю большое удовольствие.

Финансовые планеры, инвестиционные агенты — кто эти люди и чем они могут помочь / НВ

Цей матеріал також доступний українськоюИнвестиционный агент, финансовый планер или финансовый коуч. А вы знаете, в чем разница?

Акции и облигации внутренних государственных займов, диверсификация и эффективный портфель, индексное инвестирование, сложные проценты, пассивный доход, а также страшное слово «волатильность» — все эти термины из мира финансов медленно входят в наш лексикон, вызывая заинтересованность вместо абсолютного непонимания. Медленно, но уверенно растет количество украинцев, которые задумываются над тем, как избежать долгов, не искать подработки от зарплаты до зарплаты и начать экономить. Более того, некоторых настолько не привлекает перспектива наемного труда «с 9 до 6 и до 60 лет», что они уже в 20 строят планы с раннего выхода на безбедную пенсию и имеют все шансы успешно воплотить их в жизнь.

Иными словами, финансовая грамотность, умение ставить финансовые цели и достигать их, становятся трендами. Однако одних трендов мало для того, чтоб область финансов стала простой и понятной для всех. В конце концов, если мы хотим, например, хорошую прическу или спортивную фигуру, или есть желание освоить новый для нас вид деятельности, мы ищем классного барбера, успешного тренера или отправляемся на урок к известному мастеру своего дела. Поэтому для тех, кто хочет финансовой свободы и независимости, расскажу, к каким профессионалам можно обратиться уже сейчас чтобы получить квалифицированную помощь в такой чувствительной и важной сфере, как личные финансы.

Страховой агент

Хотя, цитируя классика, «кирпич ни с того ни с сего никому и никогда на голову не свалится», исключать такую вероятность было бы не слишком осмотрительно. А отсутствие осмотрительности точно не является чертой людей, которые задумываются о состоянии собственных финансов. Как ни прискорбно, в жизни нас могут догнать неприятности или болезни, способные пробить существенную «дыру» не только в голове, но и в бюджете.

Как ни прискорбно, в жизни нас могут догнать неприятности или болезни, способные пробить существенную «дыру» не только в голове, но и в бюджете.

Страховой агент — тот профессионал, который поможет это предотвратить, подобрав для вас оптимальный с точки зрения соотношения стоимости, суммы компенсации и ваших потребностей вид страхования. Страховые агенты обычно работают на одну или несколько страховых компаний. Они помогают своим клиентам разобраться в страховых продуктах этих компаний и удачно ими воспользоваться, обеспечив комплексную защиту всей семьи на случай таких форс-мажоров, как смерть, нетрудоспособность, критические болезни или повреждения имущества.

Найти страхово агента в Украине будет проще — такая модель деятельности распространена на украинском рынке. Привлекает в ней также то, что платить за услуги агента не придется — он получает комиссию от страховых компаний. В то же время, в этом кроется проблема — страховые агенты могут забывать об интересах клиентов, предлагая продукты, за которые получат самую высокую комиссию.

Инвестирование — дело рисковое, и решая ступить на эту тропу следует быть готовым не только к выигрышам, но и к потерям

Инвестиционный агент

Инвестиционные агенты — те люди, которые знают, что делать с вашими деньгами, чтобы их стало больше. Они выбирают финансовые инструменты: акции, облигации, индексные или взаимные фонды, а потом покупают, продают, следят, анализируют, инвестируя ваши средства по своему усмотрению. При одном условии: денег должно быть много, иначе воспользоваться услугами такого специалиста не получится. По крайней мере в Украине, где сотрудничество с таким экспертом пока доступно только для состоятельных людей.

Тому есть две причины. Во-первых, чем больше сумма инвестиции, тем меньше в соотношении являются расходы на инвестиционную операцию. Такие расходы несет не клиент, а инвестиционный агент, который естественно хочет их уменьшить.

Во-вторых, доход инвестиционного агента составляет процент от суммы активов, находящихся под его управлением (assets under management, AUM). Стандарт индустрии 0,5- 1% от суммы активов ежегодно, то есть тратить время и усилия на управление малым портфелем для инвестиционного агента просто не целесообразно.

Стандарт индустрии 0,5- 1% от суммы активов ежегодно, то есть тратить время и усилия на управление малым портфелем для инвестиционного агента просто не целесообразно.

В то же время, пользоваться услугами инвестиционного агента может быть не выгодно и для самого клиента, ведь во времена падения рынка доход клиента от деятельности агента может не оправдать даже 1% комиссии, им взимаемой. А в долгосрочной перспективе переиграть рынок чрезвычайно трудно даже для тех, кто хорошо в нем разбирается. Инвестирование — дело рисковое, и решая ступить на эту тропу следует быть готовым не только к выигрышам, но и к потерям.

Тем не менее, при активном управлении инвестиционный агент способен достичь действительно выдающихся результатов. А клиент вместе с прибылью получает хорошего союзника в финансовых делах, которому можно доверять и который комплексно подойдет к формированию его инвестиционного портфеля с учетом таких факторов, как толерантность к риску, необходимость в свободных средствах и ожидания относительно результатов инвестирования.

Хорошая новость: для того, чтобы обратиться к финансовому планеру, не обязательно быть наследником Рокфеллеров, услуги этих экспертов доступны для среднего класса

Финансовый планер

Финансовому планеру, подобно адвокату или врачу, надо рассказать все и даже больше, если действительно хотите получить пользу от его услуг. Этот профессионал способен создать для вас персональный финансово-инвестиционный план, учитывать ваш стиль жизни, психологическую склонность к риску, текущий уровень доходов и расходов, ваши цели и пути их достижения.

Так же, как инвестиционный агент, финансовый планер поможет подобрать финансовые продукты и услуги, в которые следует инвестировать. Однако, в отличие от других финансовых консультантов, в процессе выбора и приобретения финансовых инструментов финансовый планер всегда выступает на стороне клиента, неся перед ним так называемые «фидуциарные обязанности». Это проявляется, например, в том, что комиссии, заложенные в стоимость финансового инструмента, должны быть возвращены клиенту.

В то же время, чтобы побудить финансового планера лучше придерживаться своих фидуциарных обязанностей, клиент, со своей стороны, должен платить финансовому планеру достойное вознаграждение. Обычно оно составляет фиксированную сумму за подготовку личного плана, однако финансовые планеры также работают на основе годовой или почасовой подписки.

Хорошая новость: для того, чтобы обратиться к финансовому планеру, не обязательно быть наследником Рокфеллеров, услуги этих экспертов доступны для среднего класса. На украинском рынке такая модель работы находится на этапе становления.

Найти квалифицированного финансового планера — как приобрести карту, где четко намечен путь к финансовой мечте, но только от вас зависит, с какой скоростью вы будете по нему шагать и не свернете ли с верной дороги.

Финансовый коуч

Если финансового планера можно сравнить с адвокатом или врачом, то финансовый коуч — это психолог в мире личных финансов. Его основная задача — зарядить вас верой в себя, помочь осознать свою ценность как личности, преодолеть страхи и ограничения, которые стоят на пути к финансовым успехам и росту уровня доходов.

Его основная задача — зарядить вас верой в себя, помочь осознать свою ценность как личности, преодолеть страхи и ограничения, которые стоят на пути к финансовым успехам и росту уровня доходов.

Финансовый коуч будет вас мотивировать и подталкивать к решительным действиям, оказывать психологическую поддержку в моменты, когда руки опускаются. Эти люди часто концентрируются не только на финансах, они помогают шире смотреть на мир, демонстрируя многообразие и бесконечность возможностей для заработка и не только.

Финансовый коуч — это психолог в мире личных финансов

В Украине найти финансового коуча будет несложно, эта модель достаточно распространена. Есть много коучей, пользующихся самыми разнообразными методиками и акцентирующими свое внимание на той или иной личностной сфере. Однако стоит помнить, что финансовый коуч часто не имеет достаточных знаний в практических инструментах финансового анализа и инвестирования.

За свои услуги финансовые коучи берут фиксированную оплату за программу действий или консультацию.

Напоследок дам несколько советов, которые помогут получить от услуг финансового консультанта только пользу и не попасть на любителя.

Во-первых, спросите о том, как финансовый консультант руководит собственными финансами: на чем зарабатывает, во что инвестирует, какими методами финансового планирования пользуется.

Во-вторых, узнайте, с какими профессиональными участниками рынка финансов он сотрудничает в процессе предоставления услуг.

В-третьих, персональная рекомендация от человека, который уже пользовалась услугами консультанта, точно пригодится.

Наконец, рекомендую «на берегу» согласовать, какой будет стоимость услуг финансового советника и из чего она будет состоять.

А вы уже решили, какой финансовый доктор вам нужен?

[Наталья Иванова] Твой идеальный финансовый планер (2020) | SuperSliv

АдминистраторКоманда форума Администратор

- Регистрация:

- 17 ноя 2018

- Сообщения:

- 7.

054

054

- Симпатии:

- 2.633

Наталья Иванова — Твой идеальный финансовый планер (2020)

Твой идеальный финансовый планер. Наталья Иванова

- Увидь полную картину, просто добавив свои данные

- Найди до 50% «потерянных» трат

- Освободи финансы для инвестиций

- Отслеживай динамику на графиках

Содержит 4 вкладки

Цели и динамика их достижения. Диаграммы, проценты, рубли. Просто добавь цель.

Активы/пассивы/обязательства. Как на самом деле выглядят ваши финансы

Бюджет

Не требует регулярного заполнения!

1-2 раза в месяц

Проценты/рубли/план/факт/итоги/диаграммы. Просто укажи траты на категорииЛичный кредитный калькулятор

Расширенные функции — пересчёт платежа/срока кредита при досрочном погашении

Больше не нужно искать сайты и сохранять неудобные Таблицы.+ 18-минутное видео с рекомендациями по ведению

Продажник:

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Скачать: Оформить VIP Подписку и открыть доступ к этой и другим темам.

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Скрытый контент. Для просмотра Вы должны быть зарегистрированным участником.

Нажмите, чтобы раскрыть…

Последнее редактирование модератором: 4 дек 2020

Сравнение финансового планировщика и финансового консультанта

Потребители представлены широким кругом финансовых профессионалов, каждый из которых может соперничать за свой бизнес. «Финансовый консультант» и «финансовый планировщик» — популярные названия для людей, которые помогают потребителям управлять своими деньгами.

Каждый специалист по финансовому планированию также является финансовым консультантом, но каждый финансовый консультант не обязательно является специалистом по финансовому планированию. Доступно более 100 сертификатов, которые может получить финансовый консультант.

Ключевые выводы

- Специалист по финансовому планированию — это профессионал, который помогает компаниям и частным лицам создавать программы для достижения долгосрочных финансовых целей.

- Финансовый консультант — это более широкий термин для тех, кто помогает управлять вашими деньгами, включая инвестиции и другие счета.

- Учитывая быстрое распространение финансовой индустрии сегодня, многие планировщики и консультанты могут фактически делать то же самое — так что сделайте свою домашнюю работу, прежде чем нанять кого-нибудь, кто будет направлять вас.

Финансовый планировщик vs.Финансовый консультант: обзор

В большинстве случаев потребитель, который обращается за помощью в управлении своими деньгами, получит эту помощь от какого-либо финансового консультанта.

При выборе специалиста по финансовому планированию важно понимать ландшафт финансового планирования. Согласно Управлению по регулированию финансовой отрасли (FINRA), почти любой может претендовать на звание специалиста по финансовому планированию и может иметь разное происхождение. Специалистами по финансовому планированию могут быть брокеры или инвестиционные консультанты, страховые агенты, практикующие бухгалтеры или лица, не имеющие финансовых реквизиты для входа. Вот почему потребители должны проявлять должную осмотрительность, прежде чем передавать свои деньги любому финансовому консультанту. Вот некоторые различия между этими двумя терминами.

Вот почему потребители должны проявлять должную осмотрительность, прежде чем передавать свои деньги любому финансовому консультанту. Вот некоторые различия между этими двумя терминами.

Специалист по финансовому планированию

Финансовый планировщик — это один из видов финансового консультанта, который помогает компаниям и частным лицам создавать программы для достижения долгосрочных финансовых целей.

Планировщик может иметь специальность в области инвестиций, налогов, пенсионного и / или имущественного планирования. Кроме того, специалист по финансовому планированию может иметь различные лицензии или обозначения, такие как Сертифицированный специалист по финансовому планированию (CFP), Сертифицированный финансовый аналитик (CFA), Сертифицированный финансовый консультант (ChFC) или Сертифицированный аналитик по управлению инвестициями (CIMA) и другие.Чтобы получить каждую из этих лицензий, специалист по финансовому планированию должен выполнить другой набор требований к образованию, экзаменам и опыту работы.

Согласно FINRA, почти каждый может назвать себя специалистом по финансовому планированию, и они могут иметь разное происхождение.

Финансовый консультант

Это широкий термин для профессионала, который помогает управлять вашими деньгами. Вы платите советнику, а взамен он помогает с любым количеством задач, связанных с деньгами.Финансовый консультант может помочь управлять инвестициями, продавать и покупать акции и фонды или создавать комплексный план по наследству и налогам. Если консультант работает с общественностью, он должен иметь лицензию Series 65. В дополнение к этой лицензии, советник может обладать многими другими полномочиями финансового консультанта в зависимости от предоставляемых услуг.

«Финансовый консультант» как общий термин включает в себя подмножества группы финансовых консультантов, таких как биржевые маклеры, страховые агенты, управляющие деньгами, планировщики недвижимости, банкиры и другие.

Подумайте о сравнении финансового советника и специалиста по финансовому планированию, как о воронке с финансовым советником наверху. Продолжая эту аналогию с воронкой и двигаясь дальше вниз, специалист по финансовому планированию — это своего рода финансовый консультант.

Продолжая эту аналогию с воронкой и двигаясь дальше вниз, специалист по финансовому планированию — это своего рода финансовый консультант.

Итог

Большинство людей, которым нужна денежная помощь, обратятся к специалисту по финансовому планированию, который является более конкретным типом финансового консультанта. Но решение относительно «типа» финансового планировщика требует некоторого исследования.

Прежде чем нанять планировщика, который поможет вам с финансами, убедитесь, что понимаете, за что вы платите. Расспросите планировщика об их конкретной подготовке и квалификации, структуре оплаты и услугах, которые будет предоставлять специалист. Рассмотрите возможность составления списка вопросов при проверке специалиста по финансовому планированию. Наконец, проверьте дисциплинарные записи и рекомендации планировщика, чтобы убедиться, что вы получаете самые качественные финансовые рекомендации.

Важно отметить, что в соответствии с новым фидуциарным правилом Министерства труда все специалисты, которые дают советы по пенсионному планированию или создают пенсионные планы, придерживаются определенных юридических и этических стандартов. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Как выбрать специалиста по финансовому планированию — личные финансы

Советы

- Найдите финансового консультанта, который является сертифицированным специалистом по финансовому планированию (CFP). Они лицензированы и регулируются, а также проходят обязательные занятия по различным аспектам финансового планирования.

- Учитывайте структуру оплаты плановика. У планировщика, который зарабатывает деньги на комиссионных, а не на фиксированной почасовой ставке, может быть стимул направить вас в определенном направлении.

- Ознакомьтесь с этическим кодексом, которого придерживается ваш специалист по финансовому планированию. Ищите слово «фидуциарный» и формулировку, требующую от планировщиков заботиться о ваших интересах.

Специалисты по финансовому планированию советуют клиентам, как лучше сэкономить, инвестировать и приумножить свои деньги. Они могут помочь вам решить конкретную финансовую задачу — например, подготовиться к покупке дома — или дать вам макро-обзор ваших денег и взаимодействия ваших различных активов.Некоторые специализируются на пенсионном или имущественном планировании, а другие консультируют по ряду финансовых вопросов.

Они могут помочь вам решить конкретную финансовую задачу — например, подготовиться к покупке дома — или дать вам макро-обзор ваших денег и взаимодействия ваших различных активов.Некоторые специализируются на пенсионном или имущественном планировании, а другие консультируют по ряду финансовых вопросов.

Не путайте плановиков с биржевыми маклерами — рыночные мудрецы призывают торговать акциями. Специалисты по финансовому планированию также отличаются от бухгалтеров, которые могут помочь вам снизить ваши налоговые счета, страховых агентов, которые могут заманить вас сложными полисами страхования жизни, или человека в вашем местном офисе Fidelity, который убеждает вас покупать паевые инвестиционные фонды.

Кто угодно может разбираться в вопросах финансового планирования, но это не делает его экспертом.Они могут добавить алфавитный суп из букв после своих имен, но CFP (сокращение от «сертифицированный специалист по финансовому планированию») является наиболее важным удостоверением личности. CFP прошел строгий тест, проводимый Советом стандартов сертифицированных специалистов по финансовому планированию в отношении специфики личных финансов. CFP должны также взять на себя обязательство продолжить обучение по финансовым вопросам и уроки этики, чтобы сохранить свое звание. Полномочия CFP — хороший признак того, что будущий специалист по планированию даст здравый финансовый совет.Тем не менее, даже тем, кто сдает экзамен, может не хватить навыков и доверия. Как и во всем, что касается ваших денег, будьте внимательны к выбору правильного планировщика.

CFP прошел строгий тест, проводимый Советом стандартов сертифицированных специалистов по финансовому планированию в отношении специфики личных финансов. CFP должны также взять на себя обязательство продолжить обучение по финансовым вопросам и уроки этики, чтобы сохранить свое звание. Полномочия CFP — хороший признак того, что будущий специалист по планированию даст здравый финансовый совет.Тем не менее, даже тем, кто сдает экзамен, может не хватить навыков и доверия. Как и во всем, что касается ваших денег, будьте внимательны к выбору правильного планировщика.

Обычно специалисты по финансовому планированию зарабатывают себе на жизнь либо комиссионными, либо почасовой или фиксированной ставкой за свои услуги. Комиссия — это плата, выплачиваемая всякий раз, когда кто-то покупает или продает акции или другие инвестиции. По причинам, которые мы объясним позже, вы можете избегать специалистов по финансовому планированию, которые полагаются на комиссионные для получения дохода.Эти консультанты могут быть не самым беспристрастным источником совета, если им выгодно направлять вас к конкретным продуктам.

Все большее число специалистов по финансовому планированию зарабатывают деньги только тогда, когда вы платите им гонорар за их консультации. Эти независимые специалисты по финансовому планированию не получают никакой выгоды от страховщиков жизни или финансовых компаний. Вы можете заплатить им фиксированную плату, например 1500 долларов, за финансовый план. Или вы можете платить ежегодный взнос, часто 1% от всех активов — инвестиций, пенсий, сбережений для колледжа и других счетов — они заботятся о вас.Другие, как юристы, взимают почасовую оплату.

Вы также можете встретить специалистов по финансовому планированию, которые обслуживают исключительно богатых и отказывают клиентам с менее чем 250 000 долларов для инвестирования. Не принимайте это на свой счет — очень успешные специалисты по планированию предпочли бы иметь дело с крупными клиентами, а не с начинающими клиентами. Вам нужен планировщик, который найдет время, чтобы сосредоточиться на ваших проблемах и заинтересован в развитии вместе с вами.

Следует ли вам пользоваться услугами финансового планировщика?

Вы, безусловно, можете действовать в одиночку, когда дело доходит до управления своими деньгами.Но вы также можете попробовать сделать это самостоятельно, когда дело доходит до ремонта авто. В обоих случаях делать это самому — блестящая идея для одних и ошибочный план для многих и многих других. Освоение личных финансов требует многих часов исследований и обучения. Для большинства это не стоит времени и постоянных усилий.

По мере того, как вы становитесь старше, более занятым и (есть надежда) более богатым, ваши финансовые цели — и возможности — усложняются. Финансовый помощник сэкономит ваше время.

Специалисты по финансовому планированию также могут помочь вам оставаться дисциплинированными в отношении ваших финансовых стратегий.Они будут делать ходы за вас или изводить вас, пока вы сами их не сделаете. Промедление может привести к разного рода денежным проблемам или нереализованному потенциалу, поэтому стоит иметь кого-то на вас, чтобы не сбиться с пути.

Мы не предлагаем вам игнорировать личные финансы и передавать все свои опасения консультанту. Но даже если вы знаете основы, приятно знать, что у вас есть кто-то, кто следит за вашими деньгами.

Может показаться безумием отдавать кому-то 1% своих годовых активов на управление ими, но вы получите целый ряд советов практически по всему, что касается личных финансов.Цена становится разумной, если учесть, что вы платите за получение комфортной пенсии, откладываете деньги на учебу своего ребенка или выбираете правильную ипотеку, когда берете в долг сотни тысяч долларов.

Как найти подходящего специалиста по финансовому планированию

Лучше всего обратиться к сертифицированному специалисту по финансовому планированию (CFP), который является мгновенным признаком надежности, но не гарантией того же. Для начала спросите таких людей, как вы, могут ли они порекомендовать планировщик. Если у вас есть дети, спросите коллегу, у которой тоже есть дети. Если вы одиноки и только что закончили колледж, посоветуйтесь с другом в той же лодке. Если возможно, вам нужно найти планировщика с успешным опытом консультирования клиентов на том же этапе жизни, что и вы.

Если вы одиноки и только что закончили колледж, посоветуйтесь с другом в той же лодке. Если возможно, вам нужно найти планировщика с успешным опытом консультирования клиентов на том же этапе жизни, что и вы.

Дополнительные сведения можно найти в Национальной ассоциации личных финансовых консультантов (NAPFA). Эти планировщики являются платными, что означает, что их единственный доход исходит от клиентов. Они вообще не берут комиссионных и обязуются всегда действовать в интересах своих клиентов. Во многих отношениях стандарты NAPFA соответствуют или превосходят требования, необходимые для удостоверения CFP.

Еще одна хорошая ставка — это специалист по планированию в Garrett Planning Network, группе сертифицированных специалистов по финансовому планированию, которые все клянутся участвовать в небольших проектах за почасовую оплату. Все участники этой сети являются CFP или активно работают над получением этого статуса. Может быть, у вас просто есть несколько вопросов, и кто-то здесь может помочь вам, не взимая слишком большую плату.

Еще несколько советов по поиску лучшего планировщика для вашей ситуации:

Рассмотрите структуру оплаты плановика. Обычно вам не нужны советники, работающие на комиссионных. Планировщики, работающие на комиссионных, могут иметь менее чем альтруистические стимулы для продвижения определенного пакета страхования жизни или паевого инвестиционного фонда, если они получают часть этого дохода.

Но платные консультанты не идеальны. Советники, зарабатывающие 1% ваших годовых активов, могут быть не склонны поощрять вас к ликвидации ваших инвестиций или покупке большого дома, даже если это правильный шаг в определенный момент вашей жизни, потому что их гонорар уменьшится.

Если вы только начинаете и у вас нет запаса активов, вам лучше всего подойдет планировщик, который взимает почасовую оплату. Эти планировщики лучше всего подходят, когда ваши потребности довольно просты. Обычно специалисты по почасовому планированию просто строят свою практику, но это обычно означает, что они позаботятся о ваших финансах. В конце концов, они полагаются на вашу рекомендацию, чтобы развивать свой бизнес. Наконец, многие опытные консультанты работают почасово, потому что им нравится работать с более молодыми клиентами, которые могут позволить себе нанять кого-то только по такой ставке.

В конце концов, они полагаются на вашу рекомендацию, чтобы развивать свой бизнес. Наконец, многие опытные консультанты работают почасово, потому что им нравится работать с более молодыми клиентами, которые могут позволить себе нанять кого-то только по такой ставке.

Ищите доверительного управляющего. Вкратце, это означает, что планировщик обязался всегда действовать в интересах клиента. Специалисты по инвестициям, не являющиеся фидуциарами, часто придерживаются более низкого стандарта, так называемого стандарта устойчивости. Это означает, что все, что они продают вам, просто должно быть подходящим для вас, не обязательно идеальным или в ваших интересах. Этот момент имеет решающее значение и должен нарушить условия сделки, если потенциальный плановик не является доверенным лицом.

Проведите проверку вашего планировщика. Начните с двух вопросов: Были ли вы когда-либо признаны виновными в совершении преступления? Привлекали ли вас какие-либо регулирующие органы или инвестиционные отраслевые группы к уголовной ответственности за расследование, даже если вы не были признаны виновными? Затем попросите рекомендации текущих клиентов, чьи цели и финансы соответствуют вашим.

Убедитесь, что учетные данные, о которых заявляет лицо, актуальны. Google, посмотрите, кто управляет назначением, затем позвоните этому администратору, чтобы убедиться, что учетные данные действительны.Если ваш консультант является CFP, записи о дисциплинарных мерах находятся здесь.

Остерегайтесь хвастовства на рынке. Уоррен Баффет превосходит среднерыночные показатели. Таких, как он, не так много. Если у вас первая встреча с консультантом, и вы слышите прогнозы об успехах рынка, встаньте и уйдите. Никто не может безопасно дать такие гарантии, и любой, кто пытается это сделать, может пойти на риск, на который вы не хотите идти.

Спросить кого-нибудь, победят ли они на рынке, — довольно хорошая лакмусовая бумажка для определения того, хотите ли вы с ними работать.Они должны пообещать хорошие советы по ряду вопросов, а не только по инвестициям. А внутри вашего портфеля они должны спрашивать вас о том, сколько рисков вы хотите принять, как долго ваш временной горизонт, и хвастаться своей способностью помочь вам в достижении ваших целей, не давая вам потерять рубашку, когда экономика или рынки проседают. .

.

Как найти специалиста по финансовому планированию

Если вам 20, вы можете подумать, что вам не нужно беспокоиться о своем финансовом будущем.Но на самом деле это лучшее время, чтобы начать финансово планировать будущее.

Здесь на помощь приходит специалист по финансовому планированию. Наем сертифицированного специалиста может помочь вам лучше достичь финансовых целей на протяжении всей жизни.

Хотя поначалу они могут показаться не ориентированными на финансы, многие из ваших целей, скорее всего, связаны с финансами: сбережения на пенсию, покупка дома, помощь вашим детям в учебе в колледже или открытие собственного дела. Хороший специалист по финансовому планированию может помочь вам достичь этих целей, составив финансовый план.

Но найти подходящего финансового планировщика для ваших нужд может быть непросто. Выполните следующие пять шагов, чтобы найти лучшего финансового планировщика.

Запишите свои финансовые цели

Прежде чем встретиться со специалистом по финансовому планированию, вам необходимо определить, чего вы хотите достичь с точки зрения долгосрочных и краткосрочных целей.

Найдите вечер или выходные, чтобы записать свои конкретные цели, связанные с деньгами, будь то покупка дома побольше, выплата долга или создание плана сбережений в колледже для вашего ребенка.Также может быть полезно составить список того, чего вы хотите достичь через 5, 10 или даже 20 лет.

Не забывайте о накоплении на пенсию. Обязательно укажите несколько целей относительно того, где и как вы хотите провести пенсионные годы. Если благотворительность важна для вас, запишите свои цели в отношении вашей способности раздавать деньги в будущем.

Это даст специалисту по финансовому планированию более всестороннее представление о том, где вы хотели бы быть в финансовом отношении. Тогда они могут помочь вам туда добраться.

Найдите финансового консультанта, который вас понимает

Не вкладывайте деньги в первую встречу с финансовым планировщиком. Проведите исследование в Интернете, а затем поспрашивайте. Зачастую молва — лучший способ найти хорошего специалиста по финансовому планированию.

В идеале вы должны спросить друзей или родственников, у которых схожие цели и стратегии в отношении финансов. Это поможет вам найти более подходящего специалиста по финансовому планированию. Вы можете найти специалиста по финансовому планированию через местный банк, брокерскую фирму или через профессиональную организацию, такую как The Financial Planning Association.

Изучите информацию о различных планировщиках и инвестиционных фирмах

Соберите информацию у нескольких специалистов по планированию, прежде чем вы решите, с кем идти на собеседование. Многие специалисты по финансовому планированию имеют минимальные доходы или инвестиции, которым вы должны соответствовать, прежде чем они будут работать с вами.

Другие будут специализироваться в различных областях, таких как малый бизнес, пенсионное планирование или имущественное планирование.Каждая фирма также должна раскрывать любые сборы и / или комиссии, которые выплачиваются специалисту по финансовому планированию.

Интервью с несколькими специалистами по финансовому планированию

Затем вам следует опросить нескольких специалистов по финансовому планированию, прежде чем выбрать одного. Вам следует найти специалиста по финансовому планированию, с которым вы чувствуете себя комфортно, который прислушивается к вам и внимательно рассматривает ваши потребности. Вы также должны убедиться, что любой специалист по финансовому планированию, с которым вы работаете, является сертифицированным специалистом по финансовому планированию (CFP).

Например, хороший специалист по финансовому планированию может предлагать продукты и услуги, которые помогут вам достичь ваших целей, но не должен заставлять вас делать определенные инвестиции.

Хороший финансовый консультант всегда должен быть в состоянии объяснить вам, почему инвестиция является хорошей, а также любые риски, связанные с этой инвестицией. Если он отказывается или вы с ним спорите, вероятно, вам следует найти другого специалиста по финансовому планированию.

Начать инвестировать

Наконец, вам следует встретиться с выбранным вами специалистом по финансовому планированию и начать инвестировать. Вы и ваш специалист по финансовому планированию рассмотрите свои цели, а затем составите для вас реальный план их достижения.Он или она, скорее всего, даст вам определенную сумму денег, которую вы должны вкладывать каждый месяц для достижения ваших целей. Чтобы достичь этого числа, вам, возможно, придется сократить расходы или придерживаться бюджета.

Вам следует продолжать встречаться со своим специалистом по финансовому планированию на ежегодной основе. Вам также следует встретиться с ним или с ней, если вы испытаете события, которые изменят вашу жизнь, такие как брак, рождение ребенка или развод. Ваши цели могут меняться со временем, и важно четко сообщить об этих целях своему планировщику.

Другие подсказки:

- Большинство хороших специалистов по финансовому планированию осознают и подчеркивают важность наличия резерва наличных средств на случай чрезвычайной ситуации.

Это означает, что вы должны иметь доход за несколько месяцев на сберегательном счете, к которому будет легко получить доступ, если вы потеряете работу или возникнет другая настоящая чрезвычайная ситуация. Это позволит вам оставить деньги, которые вы вложили в рынок.

Это означает, что вы должны иметь доход за несколько месяцев на сберегательном счете, к которому будет легко получить доступ, если вы потеряете работу или возникнет другая настоящая чрезвычайная ситуация. Это позволит вам оставить деньги, которые вы вложили в рынок. - Специалисты по финансовому планированию должны внимательно изучить вашу финансовую картину. Они могут предложить процентную долю вашего дохода для инвестирования, удовлетворения ваших потребностей в страховании или управления вашими рисками и налогами.Важно внимательно изучить этот совет, но вы должны чувствовать себя комфортно с любым продуктом, который вы выберете.

- Вам также следует подумать о том, как платят вашему специалисту по финансовому планированию. Если это чисто комиссионное вознаграждение, вам необходимо учитывать это, когда они предлагают определенные продукты и инвестиции, поскольку они могут получить скидку.

- Вы должны быть в состоянии полностью понять инвестицию, прежде чем делать ее.

Ваш специалист по финансовому планированию должен уметь объяснять разницу между аннуитетами и паевыми фондами, а также риск и доходность для каждой инвестиции.Если вы не можете понять вложение или если ваш специалист по планированию не может объяснить его, возможно, вам стоит поискать нового специалиста по финансовому планированию.

Ваш специалист по финансовому планированию должен уметь объяснять разницу между аннуитетами и паевыми фондами, а также риск и доходность для каждой инвестиции.Если вы не можете понять вложение или если ваш специалист по планированию не может объяснить его, возможно, вам стоит поискать нового специалиста по финансовому планированию.

Обновлено Рэйчел Морган Каутеро.

Как финансовый консультант может вам помочь

Специалист по финансовому планированию — это профессионал, который помогает вам организовать свои финансы и прогнозирует результаты ваших сбережений и инвестиций, чтобы вы могли увидеть, насколько хорошо вы подготовлены к выходу на пенсию. Они также помогают вам принимать решения с вашими деньгами, которые помогут вам максимально эффективно достичь ваших финансовых целей.Взаимодействие с другими людьми

Термины «специалист по финансовому планированию» и «финансовый консультант» обычно означают одно и то же, но, конечно же, не все специалисты по финансовому планированию или финансовые консультанты одинаковы. Уровень образования, подготовки и опыта профессионала будет иметь большое значение. в качестве получаемых вами советов. Некоторые люди занимаются финансовым планированием самостоятельно, а другие ищут профессиональной помощи. Опытный специалист по финансовому планированию обычно может помочь улучшить качество принимаемых вами финансовых решений.

Уровень образования, подготовки и опыта профессионала будет иметь большое значение. в качестве получаемых вами советов. Некоторые люди занимаются финансовым планированием самостоятельно, а другие ищут профессиональной помощи. Опытный специалист по финансовому планированию обычно может помочь улучшить качество принимаемых вами финансовых решений.

Если вы подумываете о найме профессиональной помощи, вам нужно знать, чего ожидать от хорошего специалиста по финансовому планированию и как отличить продавца от того, кто предлагает фидуциарный совет по финансовому планированию и имеет действительные финансовые данные или полномочия. Наем подходящего профессионального планировщика начинается с понимания того, что такое финансовое планирование, и с того, что ожидать от человека, которого вы можете нанять.

Что такое финансовое планирование?

Финансовое планирование — это процесс определения ваших финансовых целей, например, знание того, когда вам нужно будет использовать свои деньги и для чего вы будете их использовать, а затем составление плана действий с конкретными шагами, которые необходимо предпринять для достижения этих целей. .

.

Чтобы дать хороший совет, специалист по финансовому планированию должен собрать личные и финансовые данные о вас. Они используют эти данные для создания прогнозов, которые покажут вам, когда и как вы можете достичь своих целей. Эти прогнозы основаны на наборе реалистичных предположений об инфляции, доходности инвестиций, том, сколько вы можете сэкономить и сколько вы заработаете и потратите.

Что делает хороший специалист по финансовому планированию

Хороший специалист по финансовому планированию даст совет по всем следующим вопросам:

- Что вам нужно делать по-другому

- Сколько вам нужно сэкономить

- Какие типы пенсионных счетов использовать (IRA, Roth, 401 (k) и т. Д.))

- Какой тип ипотеки у вас должен быть, если вы должны ее погасить или рефинансировать

- Какой вид и размер страховки вам нужен (это может включать страхование жизни, страхование на случай длительного ухода, инвалидность, а иногда и имущество, от несчастного случая и медицинское страхование)

- Сколько хранить в вашем чрезвычайном фонде

- Какие изменения могут улучшить вашу налоговую ситуацию

- Какую норму прибыли вам нужно будет заработать для достижения ваших целей в течение определенного периода времени

- Имеет ли смысл для дальнейшего сокращения

- Какой уровень инвестиционного риска подходит для разных типов ваших счетов

Кроме того, многие специалисты по финансовому планированию предоставляют консультации по имущественному и налоговому планированию. Спросите специалиста по финансовому планированию, к какому из вышеперечисленных вопросов они обращаются и будут ли они давать свои рекомендации в письменной форме. Получение рекомендаций в письменной форме всегда является хорошей идеей, поскольку не оставляет вопросов о том, какой курс действий был рекомендован.

Спросите специалиста по финансовому планированию, к какому из вышеперечисленных вопросов они обращаются и будут ли они давать свои рекомендации в письменной форме. Получение рекомендаций в письменной форме всегда является хорошей идеей, поскольку не оставляет вопросов о том, какой курс действий был рекомендован.

Хороший специалист по финансовому планированию не будет давать рекомендаций, пока не поймет ваши цели и не составит для вас долгосрочный финансовый план. Если вы встречаетесь с кем-то, кто сразу начинает говорить о финансовом продукте, даже если он называет себя специалистом по финансовому планированию, он, скорее всего, является продавцом финансовых услуг.Хороший специалист по финансовому планированию захочет собрать отчеты по счетам и данные по всем аспектам вашей финансовой жизни.

Комиссии финансового планирования

Вы обнаружите, что структура комиссий различается. Обычно специалисты по финансовому планированию взимают комиссию одним из следующих способов:

- Почасовая оплата

- Фиксированная плата за завершение конкретного проекта

- Ежеквартальная или годовая фиксированная плата

- Комиссия, взимаемая как процент от активов, которыми они управляют от вашего имени (обычно между 0 .

От 5% годовых до 2% годовых. Чем больше у вас активов, тем ниже обычно комиссия.)

От 5% годовых до 2% годовых. Чем больше у вас активов, тем ниже обычно комиссия.) - Комиссии от финансовых или страховых продуктов, которые вы покупаете через них

- Комбинация сборов и комиссий

Всегда просите специалиста по финансовому планированию дать четкое объяснение того, как они получают компенсацию. Если они работают в качестве зарегистрированного инвестиционного консультанта, они должны предоставить вам документ о раскрытии информации, называемый ADV, который состоит из двух частей. Во второй части будет представлена подробная информация обо всех сборах и любых потенциальных конфликтах интересов.Взаимодействие с другими людьми

Инвестиционный совет

Инвестиционные советы могут варьироваться от общих рекомендаций относительно того, какой модели распределения активов вам следует придерживаться, до конкретных рекомендаций относительно того, какие инвестиции покупать и продавать. Некоторые специалисты по финансовому планированию, помимо финансового планирования, также предлагают консультации по инвестициям и услуги по управлению инвестициями. Спросите потенциальных специалистов по финансовому планированию, дают ли они конкретные советы по инвестициям или предлагают только услуги по планированию.

Спросите потенциальных специалистов по финансовому планированию, дают ли они конкретные советы по инвестициям или предлагают только услуги по планированию.

Когда вам следует нанять специалиста по финансовому планированию?

Финансовое планирование может быть секретом построения счастливой жизни, но слишком часто к нему относятся просто как к секрету.Только 21 штат требует для старшеклассников какой-то учебной программы по личным финансам, и только 25 требуют, чтобы студенты изучали курс экономики. Понимание ваших денег — это не ракетостроение, но важно изучить основы.

В то же время все больше и больше американцев борются с застоем в заработной плате, высоким уровнем безработицы и ростом стоимости жизни. Неудивительно, что так много людей не копят достаточно на базовые вещи, такие как выход на пенсию и чрезвычайные ситуации, не говоря уже о составлении четкого плана на будущее.

«Личным финансам нужно учить на всех уровнях и всех ступенях», — говорит Алисия Р.