как управлять своими деньгами — онлайн-курс РБК Pro

Pro Партнер проекта*Телеканал

Pro

ИнвестицииМероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

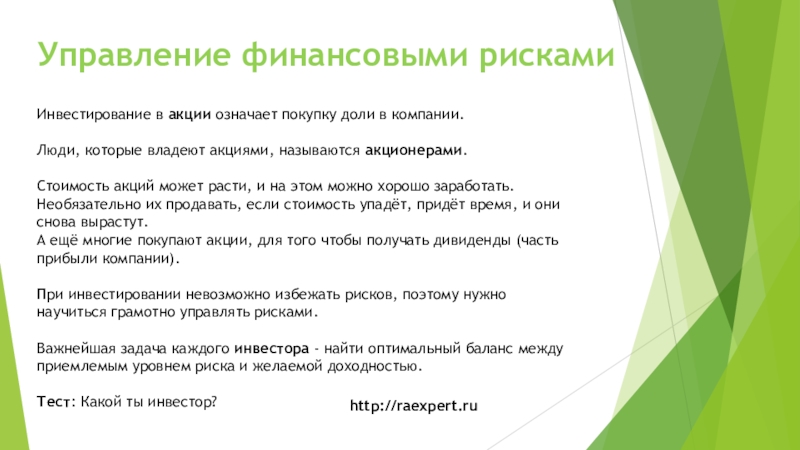

Личные финансы

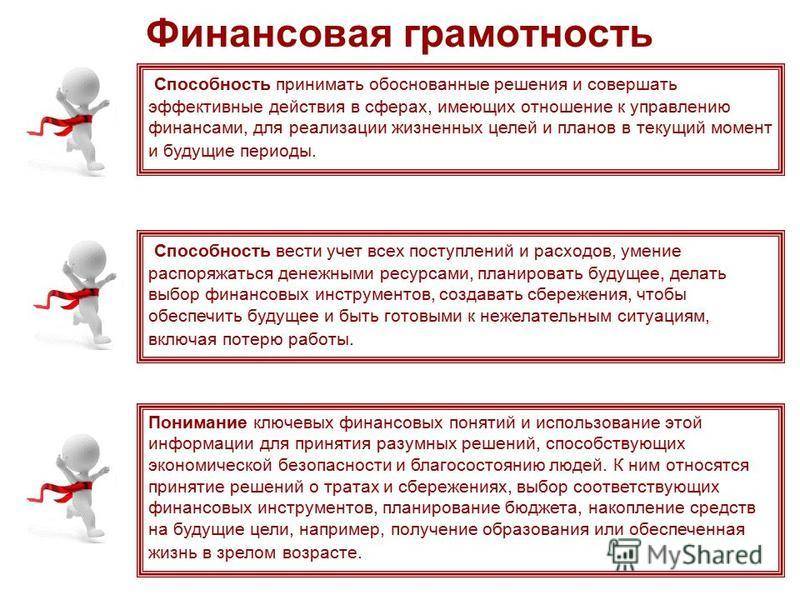

Оставаться с плюсом на счету и ни в чем себе не отказывать можно, если с умом подходить к личным финансам. Интенсив для тех, кто хочет наладить отношения с деньгами.

Интенсив для тех, кто хочет наладить отношения с деньгами.

- Изучите основы финансовой грамотности и получите инструменты ведения бюджета

- Сможете планировать расходы и копить средства на что угодно

- Познакомитесь с основными видами ценных бумаг, получите рекомендации экспертов для начинающих инвесторов

Деньги любят счет и разумное отношение. Поэтому в основе интенсива – простые инструменты и упражнения для формирования финансовой грамотности, планирования бюджета, а также исследования и инструкции от российских и зарубежных экономистов.

Вместе с РБК Pro вы научитесь формулировать финансовые цели, анализировать регулярные расходы и выявлять вредные установки и необязательные потребности, которые прожигают «дыры» в бюджете, планировать крупные покупки и наращивать сбережения. А главное – получать от жизни максимум и эффективно использовать те средства, что у вас есть. После интенсива у вас останутся ключевые уроки финансовой грамотности и полезные инструменты, которые помогут управлять деньгами с выгодой для себя.

Этот интенсив можно подарить

Программа

- Финансовое благополучие: что это такое и от чего зависит

- Барьеры и мифы

- Как «залатать» дыры в бюджете

- Начинаем откладывать

- Приумножить заработанное: что делать с накоплениями

- Как правильно тратить деньги

- Подводим итоги: как ценить то, что уже есть

Как проходит обучение?

Интенсив доступен в двух форматах – вы можете получить все материалы по email или пройти программу с Telegram-ботом. Начать обучение можно в удобное время.

Кому будет полезен этот интенсив?

Всем, кто хочет эффективнее распоряжаться деньгами.

Чему вы научитесь?

- Ставить финансовые цели

- Вести личный и семейный бюджет

- Тратить деньги только на то, что делает вас счастливее и повышает качество жизни

- Эффективно откладывать на крупные покупки

- Зарабатывать с помощью акций и облигаций

Наши эксперты

Не удалось загрузить доступные предложения

Попробовать снова

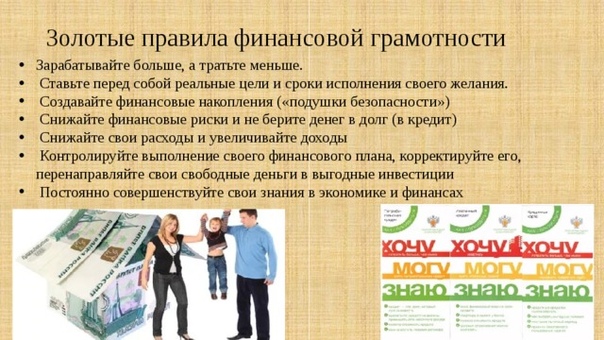

Как грамотно распоряжаться деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Не играйте на фондовом рынке.

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски. Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Текст: Татьяна Турбал, Иллюстрации: Константин Амелин, Фото: Photo by Kody Gautier on Unsplash

Источник: https://www.bakadesuyo.com/2018/07/smarter-with-money/?utm_source=pocket&utm_medium=email&utm_campaign=pockethits

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

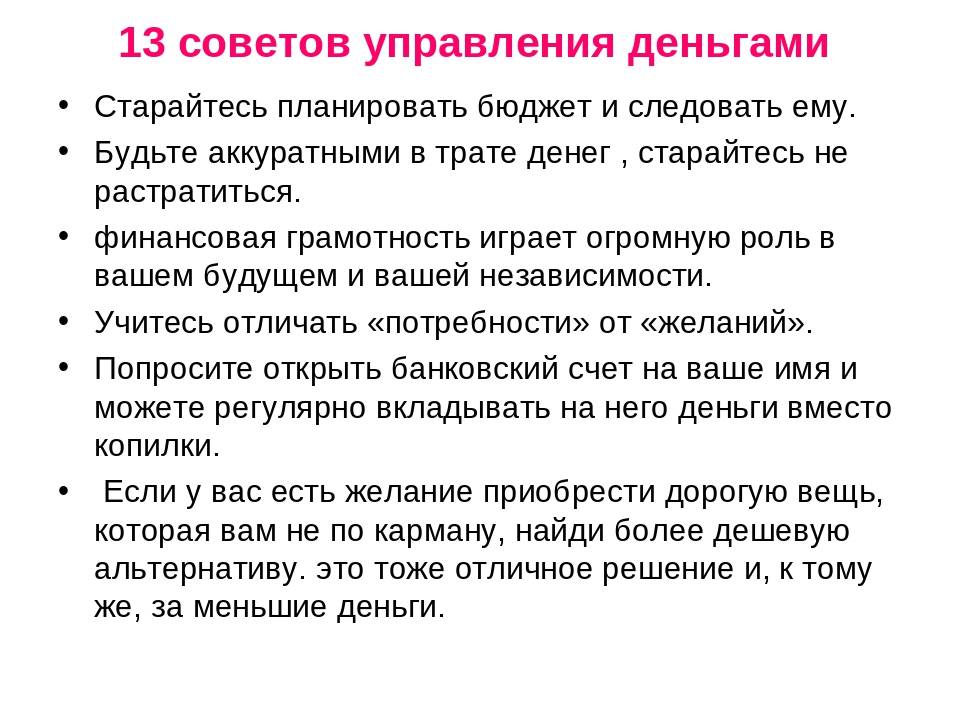

Как управлять деньгами? Узнайте 7 лучших советов по управлению капиталом

В планах, связанных с паями, инвестиционный риск в инвестиционном портфеле несет страхователь

Большинство людей говорят о том, как заработать больше денег, однако мало кто говорит о том, как эффективно ими управлять. Хотя создание богатства имеет важное значение, не менее важно защищать свои средства и разумно их использовать. Ваши с трудом заработанные деньги необходимо сохранять, инвестировать и тратить разумно и систематически, чтобы обеспечить долгосрочную стабильность и ликвидность. Это можно сделать с помощью эффективного управления капиталом.

Хотя создание богатства имеет важное значение, не менее важно защищать свои средства и разумно их использовать. Ваши с трудом заработанные деньги необходимо сохранять, инвестировать и тратить разумно и систематически, чтобы обеспечить долгосрочную стабильность и ликвидность. Это можно сделать с помощью эффективного управления капиталом.

Важным аспектом управления денежными средствами является отслеживание ваших расходов и их периодический обзор. Это поможет вам контролировать свои финансы. Это помогает выявить и сократить ненужные расходы и потратить на то, что необходимо.

Вот несколько способов разумного управления деньгами:

1. Составьте бюджет:

Составление бюджета — первый и самый важный шаг в управлении капиталом. Это довольно простая мера, которая использовалась веками. Чтобы составить бюджет, оцените сумму денег, которую вам в идеале нужно будет тратить каждый месяц, исходя из вашего дохода, образа жизни и желаний. Наличие такой сметы поможет вам лучше контролировать свои финансы и соответствующим образом организовать свои расходы и сбережения. Благодаря лучшему контролю и осведомленности о своих привычках расходов вы сможете эффективно отслеживать и достигать своих финансовых целей, не ставя под угрозу свой образ жизни.

Благодаря лучшему контролю и осведомленности о своих привычках расходов вы сможете эффективно отслеживать и достигать своих финансовых целей, не ставя под угрозу свой образ жизни.2. Сначала сохранить, потом потратить:

Как правило, это помогает сначала откладывать часть вашего ежемесячного дохода, а затем начать тратить деньги на обычные предметы первой необходимости, такие как продукты, аренда, электричество, погашение кредита, страховые взносы и т. д. Это гарантирует, что вы готовы к будущему. непредвиденных обстоятельств и исключает возможность перерасхода или превышения вашего бюджета.3. Поставьте финансовые цели:

Наличие финансовой цели позволяет вам оставаться сосредоточенным и избегать перерасхода средств. Итак, спланируйте, что вы хотите делать со своими деньгами как в краткосрочной, так и в долгосрочной перспективе. Для достижения ваших долгосрочных финансовых целей, таких как дом вашей мечты, образование вашего ребенка, выход на пенсию и многое другое, вы должны начать инвестировать в финансовые продукты. Не забывайте всегда ставить реалистичные цели с установленными временными рамками. Это поможет вам сохранить мотивацию и убедиться, что ваши деньги потрачены не зря.

Не забывайте всегда ставить реалистичные цели с установленными временными рамками. Это поможет вам сохранить мотивацию и убедиться, что ваши деньги потрачены не зря.4. Начните инвестировать заранее:

Желательно начинать копить деньги как можно раньше. Это дает вам больше времени, чтобы увеличить свое богатство и получить более высокую прибыль в долгосрочной перспективе. Поэтому стремитесь начать откладывать и инвестировать с первой зарплаты. ICICI Pru LifeTime Classic 1 — идеальный план создания богатства для долгосрочных сбережений. Этот план Unit Linked 2 предлагает два основных преимущества: Финансовая защита ваших близких в виде страхования жизни 9, а также возможность создать значительные средства для ваших финансовых целей. План предлагает 4 стратегии портфеля, и вы можете выбрать любую из них в соответствии с вашими целями и склонностью к риску. Вы можете выбирать между собственными, балансовыми и заемными фондами и переключаться между этими фондами в любой момент времени без каких-либо дополнительных сборов. В дополнение к этому план вознаграждает вас надбавками за лояльность 3 и бустерами богатства 4 за то, что вы продолжаете инвестировать в течение более длительного периода и оплачиваете все свои премии без каких-либо дефолтов. Это значительно увеличивает ваш общий заработок. Вы также можете выбрать оплату страхового взноса ежемесячно, раз в полгода, ежегодно или придерживаться единовременного платежа. Наконец, вы получаете налоговые льготы 5 до 46 800 фунтов стерлингов на уплаченные страховые взносы в соответствии с разделом 80C Закона о подоходном налоге от 1961 года.

В дополнение к этому план вознаграждает вас надбавками за лояльность 3 и бустерами богатства 4 за то, что вы продолжаете инвестировать в течение более длительного периода и оплачиваете все свои премии без каких-либо дефолтов. Это значительно увеличивает ваш общий заработок. Вы также можете выбрать оплату страхового взноса ежемесячно, раз в полгода, ежегодно или придерживаться единовременного платежа. Наконец, вы получаете налоговые льготы 5 до 46 800 фунтов стерлингов на уплаченные страховые взносы в соответствии с разделом 80C Закона о подоходном налоге от 1961 года.Хотя получение кредитов для достижения ваших жизненных целей является обычным способом, они сопряжены с изрядной долей проблем. Высокие проценты могут съесть ваши сбережения. Взятие нескольких кредитов также влияет на ваш кредитный рейтинг, тем самым затрудняя получение кредита, когда это абсолютно необходимо, а в некоторых случаях даже для работы. Поэтому постарайтесь максимально ограничить свой долг.

Зависимость от кредитных карт или получение слишком больших долгов может нанести ущерб вашему бюджету и стать финансовым бременем.

Зависимость от кредитных карт или получение слишком больших долгов может нанести ущерб вашему бюджету и стать финансовым бременем.6. Сохранить досрочно:

Важно начать экономить как можно раньше. Давайте разберемся в этом на примере.Рассмотрим г-на А, который начинает откладывать 10 000 рупий в месяц в возрасте от 30 до 60 лет. Это означает, что он откладывает 1 20 000 рупий в год. Давайте сравним это с мистером Б, который начинает откладывать в два раза больше, т. е. 2 40 000 ₹ в год в возрасте от 45 до 60 лет.

возвращаться.

| г-н А | Мистер Б | |

|---|---|---|

| Возраст на момент начала сохранения | 30 лет | 45 лет |

| Возраст на конец сохранения | 60 лет | 60 лет |

| Сумма, сэкономленная за год | ₹ 1,20,000/- | ₹ 2,40,000/- |

| Ожидаемая годовая доходность | 8% | 8% |

| Общая сумма, сэкономленная за годы | ₹ 36,00,000/- | ₹ 36,00,000/- |

| Сумма сбережений в возрасте 60 лет | ₹ 1,46,81,504/- | ₹ 70,37,828/- |

Таким образом, вы можете видеть, как более ранние сбережения помогли г-ну А получить 76 43 676 фунтов стерлингов больше, чем г-ну Б, хотя сумма, сэкономленная обоими, одинакова.

Проще говоря, чем раньше вы начнете откладывать, тем больше процентов со временем будут приносить ваши сбережения. Благодаря возможности начисления сложных процентов вы получаете проценты не только на свои сбережения, но и на прибыль, получаемую каждый год.

Таким образом, раннее сбережение помогает заработать больше денег благодаря возможности накопления сложных процентов с течением времени.

7. Обеспечить защиту от чрезвычайных ситуаций:

Всегда желательно оставаться финансово готовым к любым неопределенностям в жизни. Эти неопределенности могут быть в форме потери работы, несчастного случая или неожиданной чрезвычайной ситуации со здоровьем. Финансовая подготовка может помочь вам легко справиться с такими ситуациями. Планы страхования, такие как срочное страхование, медицинское страхование и страхование от критических заболеваний, могут помочь вам обезопасить себя и своих близких в финансовом отношении в случае чрезвычайной ситуации.COMP/DOC/Nov/2021/2611/6984

Как разумно планировать бюджет (3 шага)

Вы готовы начать копить на дом своей мечты, но не знаете как? Или, может быть, вы хотите знать, куда уходят все ваши деньги, чтобы к концу месяца у вас было больше?

Возможно, пришло время взглянуть на ваше финансовое положение. Если вы новичок в управлении собственными деньгами или вам просто нужно лучше управлять ими, вы можете научиться планировать бюджет и разумно экономить деньги, чтобы финансировать свою лучшую жизнь.

Если вы новичок в управлении собственными деньгами или вам просто нужно лучше управлять ими, вы можете научиться планировать бюджет и разумно экономить деньги, чтобы финансировать свою лучшую жизнь.

Управление денежными средствами означает составление бюджета. То есть сбалансировать деньги, которые вы зарабатываете и тратите, а также экономите и инвестируете. Если вы хотите переехать в новый дом, погасить долг или накопить на большую поездку, вам нужно хорошо распоряжаться своими деньгами.

Если вы не привыкли вести бюджет и экономить деньги, не беспокойтесь.

У нас есть семь основных шагов по управлению денежными средствами, которые помогут вам справиться с долгами, накопить на важные вещи и сократить то, что вам действительно не нужно.

Содержание

- Шаг 1. Оцените свои финансы

- Шаг 2. Составьте бюджет

- Шаг 3. Сократите второстепенные расходы

- Шаг 4. Сделайте сбережения проще

- Шаг 5. Сократите или ликвидируйте долги

- Шаг 6: Проверьте свой кредитный рейтинг

- Steep 7: Будьте терпеливы

Шаг 1: Оцените свои финансы

Прежде чем составлять бюджет, вам нужно выяснить, что у вас есть и куда они идут. Составьте список всего, на что вы тратите деньги каждый месяц: аренда или ипотека, электричество, интернет, продукты, уход за детьми, латте, еда на вынос — все.

Составьте список всего, на что вы тратите деньги каждый месяц: аренда или ипотека, электричество, интернет, продукты, уход за детьми, латте, еда на вынос — все.

Далее перечислите деньги, которые вы получите. Это может включать в себя такие вещи, как ваша зарплата, выплаты по социальному обеспечению и / или наличные деньги от вашей подработки. Отслеживайте свои доходы и расходы с помощью бесплатного или недорогого приложения, в электронной таблице или с помощью бумаги и карандаша.

Если вы откладываете на пенсию, отметьте, сколько вы ежемесячно вносите на свой счет 401(k). Также запишите, сколько у вас есть на сберегательном счете. У вас тоже нет? Это нормально. Сейчас вы просто проводите инвентаризацию.

Шаг 2: Составьте бюджет

Многие американцы имеют долги по кредитным картам, и большинство из них держат этот долг не менее года. Если вы один из них, вам будет легче погасить эти кредитные карты, если не погасить их полностью, когда вы знаете, как планировать свои деньги.

Чтобы составить бюджет, начните со сравнения вашего ежемесячного дохода с вашими ежемесячными расходами, которые вы отслеживали на первом этапе. Если вы тратите больше, чем зарабатываете, вам нужно внести коррективы, чтобы у вас оставалось хотя бы немного денег для сбережений.

Существует множество стратегий составления бюджета на выбор. Правило 50/30/20 — это простой метод, который нравится многим людям. Используя этот подход, вы тратите 50% своей заработной платы на основные расходы на проживание. Остальные 30% идут на дополнительные услуги, такие как рестораны, одежда, развлечения и отдых. Еще 20% идут на сбережения, пенсию и погашение долгов.

Шаг 3: Сократите второстепенные расходы

Разумное управление деньгами предполагает жизнь по средствам. Прежде чем купить этот новый наряд или потратиться на изысканный ужин, спросите себя: вам это нужно или нужно? Если вам это не нужно, и у вас нет денег в вашем бюджете, не покупайте это. Вместо этого подумайте, как вы могли бы побаловать себя, не тратя денег. Ночные игры, пикники и бесплатные музейные дни — все это веселые и доступные способы провести время с друзьями и семьей.

Ночные игры, пикники и бесплатные музейные дни — все это веселые и доступные способы провести время с друзьями и семьей.

Как только вы привыкнете думать, прежде чем тратить, вы можете заметить, что в вашем бюджете есть больше денег, чтобы отложить на отпуск или потратить на важные вещи и развлечения.

Шаг 4. Сделайте сбережения легкими

Правильное управление деньгами требует долгосрочного мышления. Чтобы убедиться, что у вас достаточно денег, чтобы заплатить за вещи позже — от неожиданного ремонта дома до расходов на проживание после выхода на пенсию — вы должны отложить немного денег сейчас.

«Создание резервного фонда — отличное начало пути к правильному управлению капиталом», — сказал Тодд Кефьюри, CRPC, EA, владелец Cadenza Financial Planning, фирмы по финансовому планированию, базирующейся в Лас-Вегасе, штат Невада. «Хотя никто не знает, сколько будет стоить неожиданное событие, вы можете спланировать процесс экономии с учетом конкретных целей».

Чтобы упростить экономию, настройте автоматические отчисления из вашей зарплаты (для 401(k) вашего работодателя) или с вашего расчетного счета. Если ваш работодатель соответствует взносам 401(k), не забудьте внести достаточно, чтобы получить полную сумму соответствия.

Если ваш работодатель соответствует взносам 401(k), не забудьте внести достаточно, чтобы получить полную сумму соответствия.

Например, если ваш работодатель доплачивает до 6% от вашей зарплаты, внесите 6%, если можете. Но не волнуйтесь, если в вашем бюджете сейчас нет места для этой суммы. Если вы можете вносить всего 50 долларов в месяц, вы все еще на правильном пути. Просто стремитесь ежегодно увеличивать размер взносов по программе 401(k) по мере роста вашего дохода.

Чтобы накопить свои сбережения на случай непредвиденных обстоятельств, ежемесячно считайте установленную сумму в долларах со своего расчетного счета. Даже 20 долларов в месяц — отличное начало. Настроив автоматическое снятие средств, у вас не будет шанса передумать или рискнуть потратить эти деньги.

Шаг 5: Сокращение или ликвидация долга

У последних выпускников есть задолженность по студенческому кредиту, в среднем около 29 000 долларов. Многие взрослые также имеют долги по кредитным картам, автокредиты и другие долги. Сделайте выплату долга главным приоритетом. Всегда платите вовремя и доплачивайте, когда можете. Если у вас есть долг по студенческому кредиту в течение 20 или более лет, вы можете изучить программы прощения студенческого кредита.

Сделайте выплату долга главным приоритетом. Всегда платите вовремя и доплачивайте, когда можете. Если у вас есть долг по студенческому кредиту в течение 20 или более лет, вы можете изучить программы прощения студенческого кредита.

Если у вас есть остатки по одной или нескольким кредитным картам с высокими процентными ставками, рассмотрите возможность объединения этих долгов в один личный кредит с фиксированной процентной ставкой для консолидации долга. Вы можете сэкономить на процентах, что также позволит вам быстрее погасить остаток с течением времени.

Более того, многие потребительские кредиты имеют один установленный регулярный ежемесячный платеж. А наличие только одного счета для оплаты упрощает управление деньгами и соблюдение бюджета.

Шаг 6: Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг влияет на процентные ставки, которые вы платите по кредитам и кредитным картам. Ваш кредитный рейтинг обычно находится между 300 и 850. Чем выше число, тем лучше ваше кредитное здоровье.

Если вы не привыкли регулярно проверять свой кредитный рейтинг, самое время начать. Ваш банк или компания, выпускающая кредитные карты, могут предложить бесплатный годовой кредитный отчет. Если нет, вы можете получить копию своего годового кредитного отчета от каждого из трех больших кредитных агентств, посетив AnnualCreditReport.com.

Откройте для себя ® Personal Loans также предлагает своим клиентам бесплатную кредитную оценочную карту * с вашим кредитным рейтингом FICO ® , количеством последних запросов и многим другим.

Вы можете добиться хорошей кредитной истории и улучшить свое кредитное здоровье, своевременно оплачивая счета, выплачивая долги и оспаривая любые ошибки, обнаруженные в вашем кредитном отчете.

Steep 7: будьте терпеливы

Забавный факт: Уоррен Баффет заработал 99% своих денег после 50 лет. усугубляется со временем.

Чтобы научиться разумно планировать свои деньги, нужно попрактиковаться. У вас будут месяцы, когда вы потратите больше, и это нормально.